残余アプローチが認められない場合の値引きの配分の会計処理

ここでは、残余アプローチが認められない場合の値引きの配分の会計処理について、具体例を用いて解説します。

前提条件

- 甲社は、通常、A製品とB製品を販売しており、次の独立販売価格を設定しています。

A製品=100千円

B製品=60千円 - 甲社は、C製品も取り扱っており、様々な顧客に20千円から50千円の幅広い価格帯で販売しています。

- x1年11月4日に甲社は、乙社(顧客)との間で、A製品、B製品、C製品を販売する契約を締結しました。取引価格は170千円です。なお、C製品の独立販売価格は大きく変動するため、取引価格の配分に残余アプローチを使用することにしました。残余アプローチで取引価格を配分すると各製品の独立販売価格は以下のようになります。

A製品=100千円

B製品=60千円

C製品=10千円 - 甲社は、C製品の独立販売価格の10千円は、観察可能な販売価格の範囲内(20千円から40千円)にないことから、C製品を移転する履行義務の充足と交換に権利を得ると見込む対価の額が適切に描写されていないと判断しました。そこで、甲社は、予想コストに利益相当額を加算するアプローチにより、製品Cの独立販売価格を40千円と見積もりました。

- x1年11月6日に甲社は、A製品、B製品、C製品を乙社に引き渡し、支配を移転しました。

会計処理

取引価格の配分

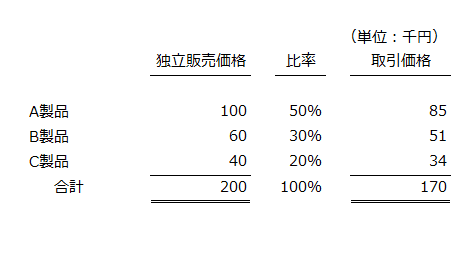

A製品とB製品は、独立販売価格を直接観察可能です。C製品は、予想コストに利益相当額を加算するアプローチにより独立販売価格を40千円と見積もっています。

収益認識に関する会計基準第70項にしたがい、値引きについて各製品の独立販売価格の比率に応じて比例的に配分します。

- A製品

=100千円×170千円/(100千円+60千円+40千円)=85千円 - B製品

=60千円×170千円/(100千円+60千円+40千円)=51千円 - C製品

=40千円×170千円/(100千円+60千円+40千円)=34千円

上の計算を表にまとめると以下のようになります。

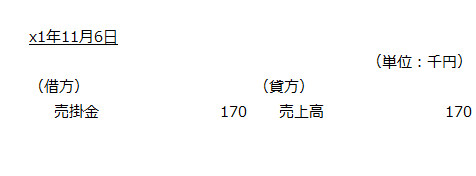

x1年11月4日

仕訳なし。

x1年11月6日

x1年11月6日の会計処理は以下の通りです。