返金不要な入会金の会計処理

ここでは、返金不要な入会金の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、会員制のフィットネス・クラブを運営しています。

- 顧客は、フィットネス・クラブの入会にあたって、一括で10,000円の入会金を甲社に支払います。当該入会金は返金不要です。

- 入会金には、契約管理活動のコストに対応する対価と施設利用時に着用するスポーツウェアの対価を含んでいます。甲社は、入会金を受けとった時に顧客にスポーツウェアを引き渡します。

- 甲社は、スポーツウェアの引き渡しを収益認識に関する会計基準の適用指針第59項により、独立した履行義務と判断しました。スポーツウェアの独立販売価格は4,000円です。

- フィットネス・クラブの会員の平均在籍期間は2年と見込んでいます。契約管理活動のコストは、6,000円と見積もっています。

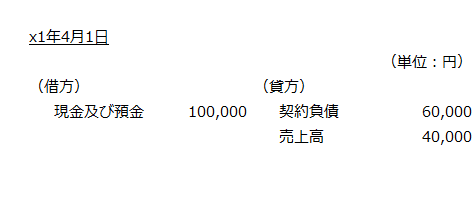

- x1年4月1日にフィットネス・クラブに10人が入会しました。甲社は、入会金を現金で受け取ると同時に新規入会の顧客にスポーツウェアを引き渡しました。

会計処理

x1年4月1日

入会金10,000円のうち4,000円はスポーツウェアの対価として収益を認識し、6,000円は契約管理コストの対価として契約負債を計上します。

- 売上高

=4,000円×10人=40,000円 - 契約負債

=6,000円×10人=60,000円

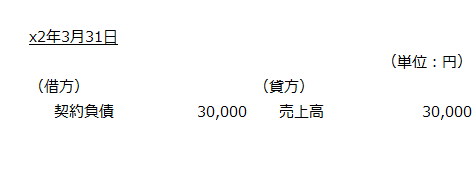

x2年3月31日

契約負債をフィットネス・クラブの利用に応じて売上高に振り替えます。会員の平均在籍期間が2年なので、2年にわたって収益を認識します。

- 売上高

=60,000円/2年=30,000円

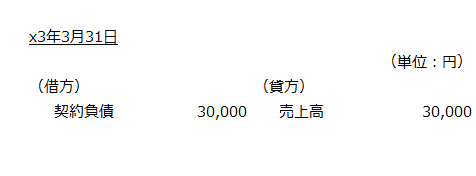

x3年3月31日

x2年3月31日と同様に契約負債を売上高に振り替えます

- 売上高

=60,000円/2年=30,000円