買戻契約がプット・オプションの場合(金融取引)の会計処理

ここでは、買戻契約がプット・オプションの場合(金融取引)の会計処理について、具体例を用いて解説します。

前提条件

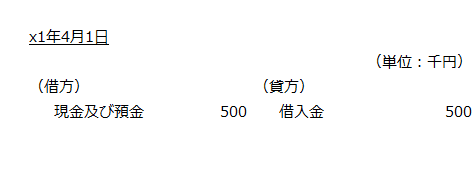

- 甲社(3月決算会社)は、x1年4月1日に乙社(顧客)にA商品を500千円で販売する契約を締結し、同日にA商品を引き渡し、代金500千円を現金で受け取りました。

- 当該契約には、乙社の要求により、x1年9月30日以前にA商品を550千円で買い戻す義務を甲社が負うプット・オプションが含まれています。

- x1年9月30日時点で予想されるA商品の市場価格は520千円です。

- x1年9月30日にオプションは未行使のまま消滅しました。

会計処理

x1年4月1日

当該契約は、乙社にプット・オプションが与えられており、甲社はA商品を買い戻す義務を負っています。買戻価格550千円は、当初の販売価格500千円以上なので、甲社は、金融取引、もしくは、返品権付きの販売のいずれかの方法で処理することになります。

x1年9月30日時点で予想されるA商品の市場価格は520千円です。買戻価格550千円は、市場価格520千円よりも高いので、甲社は当該契約を金融取引として処理します。

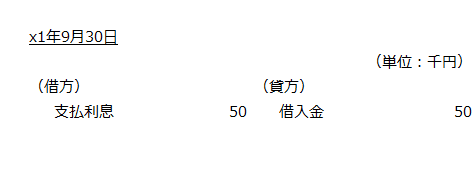

x1年9月30日

買戻価格と受け取った現金との差額50千円(550千円-500千円)について支払利息を認識するとともに借入金を増額します。

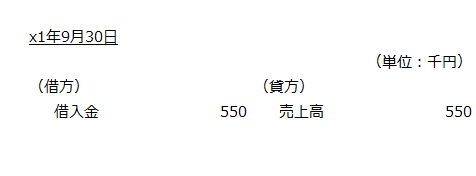

x1年9月30日(オプション消滅時)

オプションは未行使のまま消滅したので、甲社は、負債の消滅を認識し、550千円の収益を認識します。