顧客に支払われる対価の会計処理

ここでは、顧客に支払われる対価の会計処理について、具体例を用いて解説します。

前提条件

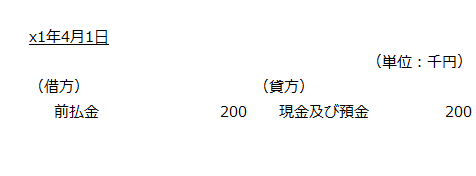

- 甲社(3月決算会社)は、x1年4月1日にA製品を1年間にわたり小売業者の乙社(顧客)に2,000千円分販売する契約を締結しました。

- 乙社は、A製品の販売のため、専用の売り場を新たに整える必要があり、その費用が200千円必要になります。そのため、甲社は、200千円を負担することにし、x1年4月1日に乙社に200千円を支払いました。なお、この200千円は、返金が不要な支払いです。

- 甲社が支払った200千円は、収益認識に関する会計基準第63項の顧客に支払われる対価に該当しますが、乙社の売り場への何らかの権利に対する支配を獲得するものではないことから、別個の財またはサービスと交換に支払われるものではないと判断しました。したがって、乙社に支払った200千円は、取引価格から減額します。

- 甲社は、乙社に200千円を支払った後にA製品を1年間にわたって引き渡すことから、財またはサービスの移転に対する収益を認識する時に取引価格の減額として処理すると判断しました(同会計基準第64項)。

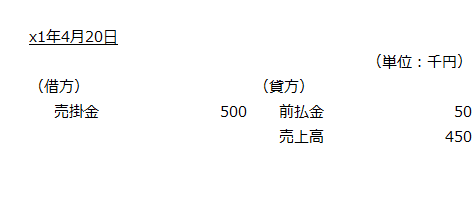

- 甲社は、x1年4月20日に乙社にA製品を500千円販売しました。

会計処理

x1年4月1日

甲社は、乙社に支払った200千円を前払金として処理します。

x1年4月20日

甲社は、前払金をA製品販売額に応じて売上高から減額します。

- A製品販売額に応じて減額する前払金

=前払金×(x1年4月1日のA製品販売額/1年間のA製品販売予定額)

=200千円×(500千円/2,000千円)

=50千円 - x1年4月20日の売上高

=500千円-50千円=450千円

x1年4月20日の会計処理は以下の通りです。