知的財産を使用する権利の会計処理

ここでは、知的財産を使用する権利の会計処理について、具体例を用いて解説します。

前提条件

- ソフトウェアの開発を行っている甲社(3月決算会社)は、x1年4月1日に乙社(顧客)にAソフトウェア製品を現金で販売しました。その際、ソフトウェア・ライセンス、インストール・サービス、ソフトウェア・アップデート、テクニカル・サポートを提供する契約を締結しました。なお、ソフトウェア・アップデートとテクニカル・サポートは2年間提供します。

- 甲社は、ソフトウェア・ライセンス、インストール・サービス、ソフトウェア・アップデート、テクニカル・サポートを独立して提供しています。

- ソフトウェアは、アップデートやテクニカル・サービスがなくても機能し続けます。

- 甲社が提供するインストール・サービスは、同業他社も行っており、ソフトウェアを著しく修正するものではありません。

- Aソフトウェアは、インストール・サービス、ソフトウェア・アップデート、テクニカル・サポートが提供される前に引き渡され、しかも、これらとは単独で機能し続けることから、収益認識に関する会計基準第34項(1)の要件を満たすと判断しました。また、Aソフトウェアは、インストール・サービス、ソフトウェア・アップデート、テクニカル・サポートと区分して識別できることから同会計基準第34項(2)の要件も満たすと判断しました。したがって、甲社は、ソフトウェア・ライセンス、インストール・サービス、ソフトウェア・アップデート、テクニカル・サポートは、別個の財またはサービスとして履行義務を識別しました。

- 甲社は、ライセンス期間中にAソフトウェアの機能性を大きく変化させる活動を行う義務を契約上も黙示的にも負っていないこと、ソフトウェア・アップデートやテクニカル・サポートがなくても独立して重要な機能性を有しておらず甲社の継続的な活動に依存しないことから、本ライセンスは、収益認識に関する会計基準の適用指針第64項の使用権であると判断し、ライセンスを一時点で充足される履行義務として処理することにしました。

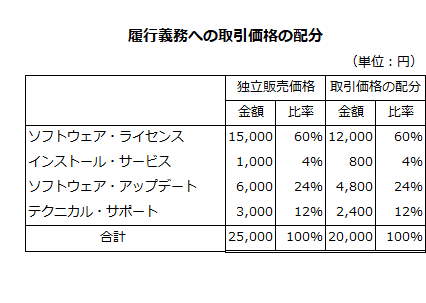

- ソフトウェア・ライセンス、インストール・サービス、ソフトウェア・アップデート、テクニカル・サポートの独立販売価格は以下の通りです。

ソフトウェア・ライセンス=15,000円

インストール・サービス=1,000円

ソフトウェア・アップデート=6,000円

テクニカル・サポート=3,000円

合計=25,000円 - ソフトウェア・ライセンス、インストール・サービス、ソフトウェア・アップデート、テクニカル・サポートを含むAソフトウェア製品の取引価格は20,000円です。

- ソフトウェア・ライセンスの供与とインストール・サービスは、一時点で収益を認識します。

- ソフトウェア・アップデート、テクニカル・サポートは、一定の期間にわたり充足される履行義務として、2年間にわたり収益を認識します。

会計処理

取引価格の配分

収益認識に関する会計基準第68項により、取引価格20,000円をソフトウェア・ライセンス、インストール・サービス、ソフトウェア・アップデート、テクニカル・サポートに独立販売価格の比率で配分します。

- ソフトウェア・ライセンス

20,000円×15,000円/25,000円=12,000円 - インストール・サービス

20,000円×1,000円/25,000円=800円 - ソフトウェア・アップデート

20,000円×6,000円/25,000円=4,800円 - テクニカル・サポート

20,000円×3,000円/25,000円=2,400円

上の計算を表にすると以下のようになります。

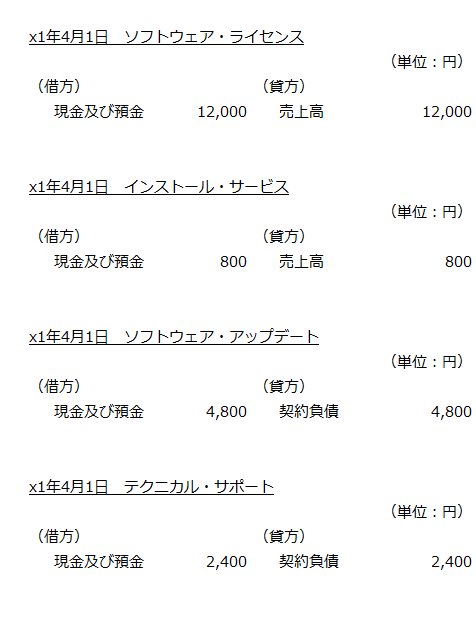

x1年4月1日

ソフトウェア・ライセンスとインストール・サービスは、一時点で充足される履行義務なので、売上高を計上します。ソフトウェア・アップデートとテクニカル・サポートは、一定の期間にわたり充足される履行義務なので、契約負債を計上します。

履行義務ごとにx1年4月1日の会計処理を示すと以下のようになります。

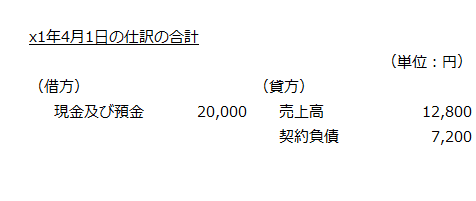

上記の会計処理をまとめると以下のようになります。

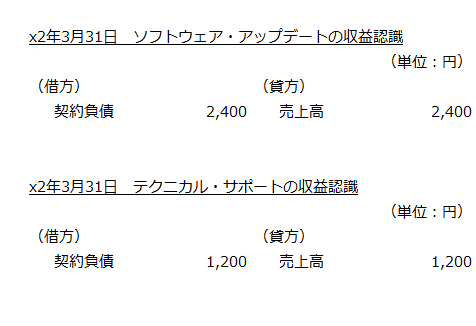

x2年3月31日

ソフトウェア・アップデートとテクニカル・サポートについて、収益を認識し、契約負債から売上高に振り替えます。

- ソフトウェア・アップデート

4,800円×1年/2年=2,400円 - テクニカル・サポート

2,400円×1年/2年=1,200円

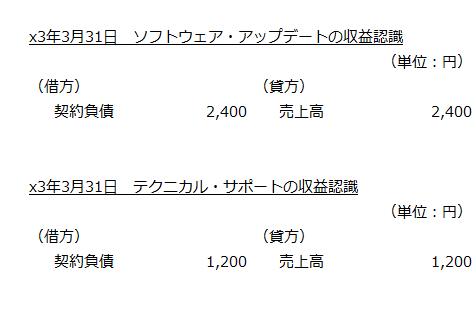

x3年3月31日

x3年3月31日もx2年3月31日と同様にソフトウェア・アップデートとテクニカル・サポートについて、収益を認識し、契約負債から売上高に振り替えます。

- ソフトウェア・アップデート

4,800円×1年/2年=2,400円 - テクニカル・サポート

2,400円×1年/2年=1,200円

消費税を加味した会計処理

上記の前提条件に消費税を加味した会計処理も示しておきます。なお、消費税率は10%とします。

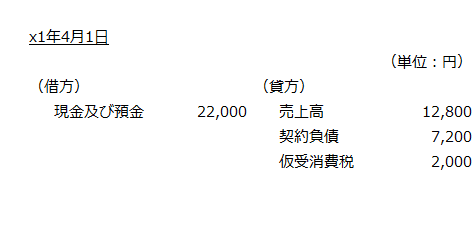

x1年4月1日

仮受消費税は、Aソフトウェア製品の販売価格20,000円に10%を乗じた2,000円です。

- 仮受消費税

=20,000円×10%=2,000円

したがって、x1年4月1日の会計処理は以下のようになります。

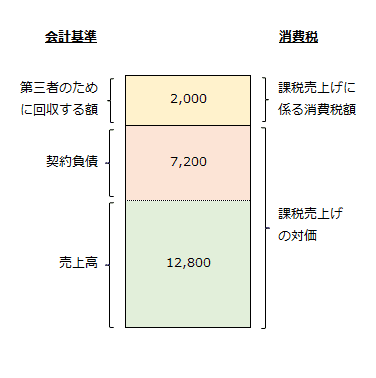

売上高、契約負債、消費税の関係を図示すると以下のようになります。

なお、x2年3月31日とx3年3月31日の会計処理は、消費税を考慮しない場合と同じです。