フランチャイズ権の会計処理

ここでは、フランチャイズ権の会計処理について、具体例を用いて解説します。

前提条件

- コンビニエンス・ストアをチェーン展開する甲社(3月決算会社)は、x1年4月1日に乙社(顧客)との間で、5年間にわたり、甲社の商号を使用してコンビニエンス・ストアを営業する権利を提供するフランチャイズのラインセンスを供与する契約を締結しました。契約には、ライセンス以外に乙社のフランチャイズ店舗の運営に必要な設備を甲社が提供することも含まれています。

- 甲社は、フランチャイズの評判を高めるため、マーケティング、製品の改良、販売促進のためのキャンペーン、業務効率化のサポートなどの活動を行います。

- 甲社は、ライセンスの供与と交換に乙社から毎月の売上高の3%のロイヤルティを受け取ります。

- x1年4月15日に甲社は、乙社に店舗運営に必要な設備を引き渡し、対価としてその独立販売価格5,000千円を現金で受け取りました。

- 乙社は、x1年5月1日からコンビニエンス・ストアの営業を開始しました。x1年5月度の乙社が営業するコンビニエンス・ストアの売上高は15,000千円でした。したがって、甲社は、売上高の3%に相当する450千円のロイヤルティを受け取ります。なお、ロイヤルティの受け取りは翌月末です。

- x1年6月30日に甲社は、乙社からロイヤルティとして現金450千円を受け取りました。

会計処理

財またはサービスが別個のものであるかどうかの判定

甲社は、収益認識に関する会計基準第34項にしたがい、ライセンスの供与と設備の移転が、別個の財またはサービスであるかどうかを評価しなければなりません。

甲社は、マーケティングなどの活動は、ライセンスを供与する約束の一部であるため、乙社に財またはサービスを直接的に移転するものではないと結論付け、契約にはライセンスを供与する約束と設備を移転する約束の2つが含まれると判断しました。

乙社はライセンスからの便益をコンビニエンス・ストア開店前に引き渡される設備とともに享受できます。設備は、廃棄における回収額より高い金額で売却可能です。そのため、乙社は、ライセンスと設備からの便益を単独で、また、他の資源と組み合わせて享受できると判断でき、同会計基準第34項(1)の要件を満たしています。

次にライセンスの供与と設備の移転は、区分して識別できるので、同会計基準第34項(2)の要件も満たします。

したがって、ライセンスの供与と設備の移転は、別個の財またはサービスと判断できます。

取引価格の配分

取引価格は、5,000千円の固定対価と乙社の毎月の売上高の3%の変動対価を含んでいます。設備の独立販売価格が5,000千円なので、甲社は、顧客の売上高の3%を受け取るのと交換にフランチャイズのライセンスを供与していると考えられます。

甲社は、変動対価の全体がフランチャイズのライセンスの供与と個別に関連していること、固定対価5,000千円を設備に配分しロイヤルティをライセンスに配分することが企業が権利を得ると見込む対価の額を描写していることから、変動対価の配分の定め(収益認識に関する会計基準第72項)にしたがい、ロイヤルティの全額をライセンスを供与する履行義務に配分すべきと判断しました。

なお、甲社の約束の性質は、ライセンス期間全体にわたり甲社の知的財産へのアクセスを最新の形態で乙社に提供することであり、ライセンスを移転する約束は、一定の期間にわたり充足される履行義務であると結論付けました。

x1年4月1日

仕訳なし。

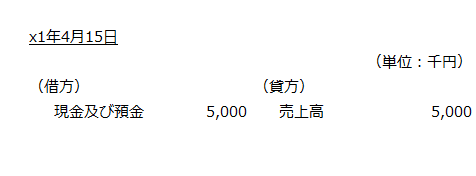

x1年4月15日

設備を乙社に移転し履行義務を充足したので、収益を認識します。

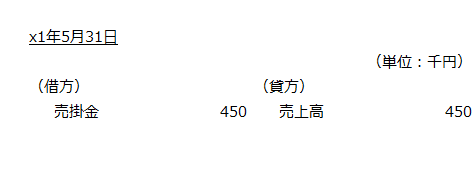

x1年5月31日

乙社の5月度の売上高15,000千円の3%に相当する450千円の収益を認識します。

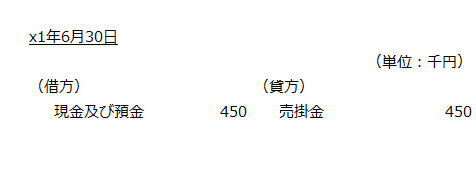

x1年6月30日

乙社から現金で450千円を回収したので、売掛金の消滅を認識します。