独立販売価格を直接観察できる場合の取引価格の配分の会計処理

ここでは、独立販売価格を直接観察できる場合の取引価格の配分の会計処理について、具体例を用いて解説します。

前提条件

- ハンバーガーショップをチェーン展開するM社は、ハンバーガー、ポテト、ドリンクのセット販売を行っています。各商品は、以下の価格で単品販売も行っています。

ハンバーガー=200円

ポテト=150円

ドリンク=100円 - 上記の単品価格は、直接観察可能な独立販売価格です。

- セット価格は360円です。ハンバーガー、ポテト、ドリンクへの取引価格の配分は、収益認識に関する会計基準第68項にしたがい、独立販売価格の比率で行います。

- M社のx1年8月2日の各商品の販売数量は以下の通りです。

ハンバーガー=10個

ポテト=20個

ドリンク=50個

セット=30個 - M社では、商品管理のため、商品別に会計処理を行っています。セットについても、取引価格を各商品に配分し、商品別に会計処理を行っています。

会計処理

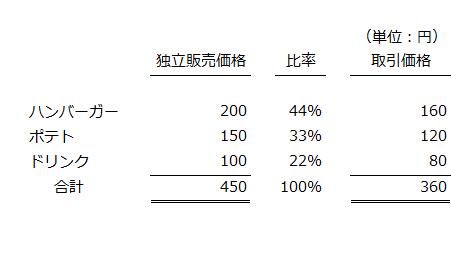

セットの取引価格の配分

独立販売価格の比率に基づき、セットの取引価格をハンバーガー、ポテト、ドリンクに配分します。

- ハンバーガー

=360円×200円/(200円+150円+100円)=160円 - ポテト

=360円×150円/(200円+150円+100円)=120円 - ドリンク

=360円×100円/(200円+150円+100円)=80円

上の計算をまとめたのが以下の表です。

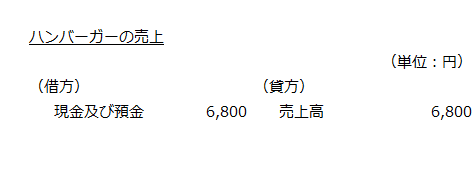

ハンバーガーの会計処理

ハンバーガーは、単品で10個、セットで30個販売されたので、x1年8月2日の売上高は6,800円です。

- ハンバーガーの売上高

=10個×200円+30個×160円=6,800円

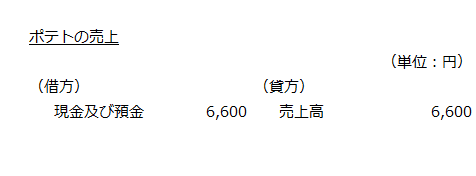

ポテトの会計処理

ポテトは、単品で20個、セットで30個販売されたので、x1年8月2日の売上高は6,600円です。

- ポテトの売上高

=20個×150円+30個×120円=6,600円

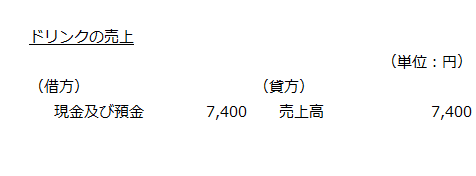

ドリンクの会計処理

ドリンクは、単品で50個、セットで30個販売されたので、x1年8月2日の売上高は7,400円です。

- ドリンクの売上高

=50個×100円+30個×80円=7,400円