有償支給取引の会計処理

ここでは、有償支給取引の会計処理について、具体例を用いて解説します。

前提条件

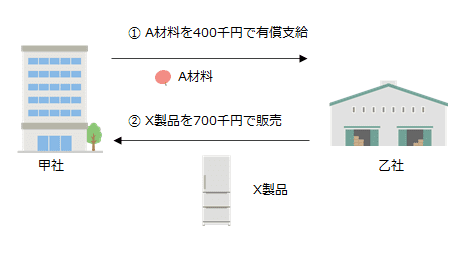

- 甲社(3月決算会社)は、乙社にA材料を支給しています。乙社では、支給されたA材料を使ってX製品を製造し、甲社に販売しています。

- 甲社のA材料の帳簿価額は300千円で、乙社には400千円で有償支給しています。乙社では、A材料を使ってX製品を加工し、甲社に700千円で販売しています。

- 乙社は、A材料をX製品の製造にしか使用できません。また、A材料を乙社が検収した時点で、所有権は乙社に移転します。

- 甲社から乙社にA材料が有償支給された時点で、甲社には法的な債権が生じ、乙社には法的な債務が生じます。

- 乙社は、X製品を納入した翌月末に甲社にA材料の対価を支払います。

- 甲社は、X製品が納入された日の月末に乙社にX製品の対価を支払います。

- X製品の納入時点では、X製品に組み込まれたA材料の価格は、支給時点と同額です。

- 甲社は、乙社が加工したX製品を全量購入することから、X製品に組み込まれたA材料を実質的に全量買い戻す契約を締結したのと同じと判断しました。したがって、乙社はA材料の使用を指図する能力を有しておらず、また、A材料から残りの便益のほとんどを享受する能力も制限されていることから、A製品の支配は乙社に移転していないと判断しました。

会計処理

甲社と乙社の有償支給取引を図示すると以下のようになります。

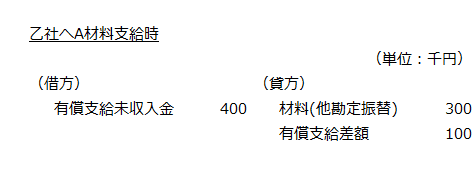

乙社へA材料支給時

A材料の販売価格400千円と帳簿価格300千円との差額100千円は、有償支給差額とします。

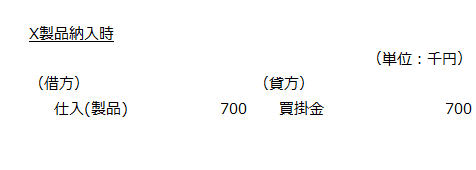

X製品の納入時

X製品700千円は仕入とします。

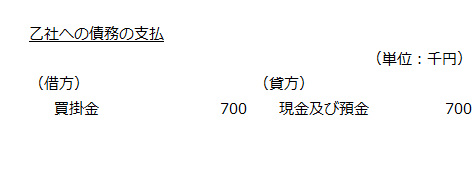

乙社への債務の支払

乙社に700千円を現金で支払います。

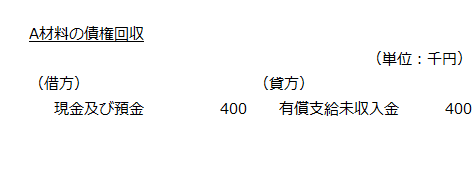

A材料の債権回収時

乙社から400千円の債権を現金で回収します。

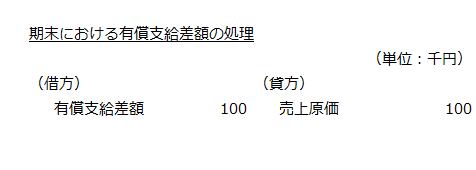

期末における有償支給差額の処理

期末に有償支給差額と売上原価を相殺し、X製品の仕入に含まれている甲社が付加したA材料の利益100千円を消去します。