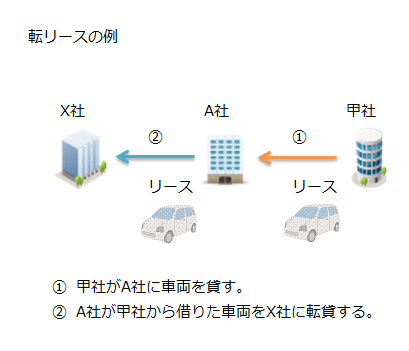

転リース取引

転リース取引は、リース物件の所有者からリースを受け、さらに同一物件をほぼ同様の条件で第三者にリースする取引のことです。

会計処理の特徴

借手としてのリース取引および貸手としてのリース取引がファイナンス・リース取引に該当する場合、貸借対照表には、資産の部に貸手としての立場からリース債権またはリース投資資産が計上され、負債の部には借手としての立場からリース債務が計上されます。

また、損益計算書には、支払利息、売上高、売上原価等、通常のファイナンス・リース取引で生じる勘定科目は計上せず、貸手として受け取るリース料と借手として支払うリース料の差額を手数料収入として、リース期間にわたって収益計上します。

転リース取引の会計処理

以下に転リース取引の会計処理の具体例を示します。

取引条件

甲社がA社に貸したリース物件をA社がX社に転貸。

甲社とA社の取引条件

- リース期間はx1年4月1日からx3年3月31日

- 解約不能のリース期間は2年

- 所有権移転条項なし

- 割安購入選択権なし

- リース物件は特別仕様ではない

- リース資産の経済的耐用年数は3年

- リース料総額は6,914万円

- 毎年3月31日に3,457万円を後払い

- A社の見積現金購入価額は6,000万円

- A社の追加借入利子率は10%

- リース物件の残存価額はゼロ

- 減価償却は定額法で行う

- 決算日は3月31日

A社とX社の取引条件

- リース期間はx1年4月1日からx3年3月31日

- 解約不能のリース期間は2年

- 所有権移転条項なし

- 割安購入選択権なし

- リース物件は特別仕様ではない

- リース料総額は7,000万円

- 毎年3月31日に3,500万円を後払い

- 決算日は3月31日

- 甲社へ支払うリース料6,914万円とX社から受け取るリース料7,000万円の差額86万円がA社の手数料となる。

リース取引の判定

甲社とA社のリース取引もA社とX社のリース取引も、解約不能のリース期間があり、所有権移転条項および割安購入選択権がなく、リース物件は特別仕様ではないことから所有権移転外ファイナンス・リース取引に該当します。

甲社及びX社の会計処理

甲社は、所有権移転外ファイナンス・リース取引の貸手の会計処理を参照してください。また、X社は、所有権移転外ファイナンス・リース取引の借手の会計処理を参照してください。

A社の会計処理

A社の各年度の貸借対照表と損益計算書は以下の通りとなります。

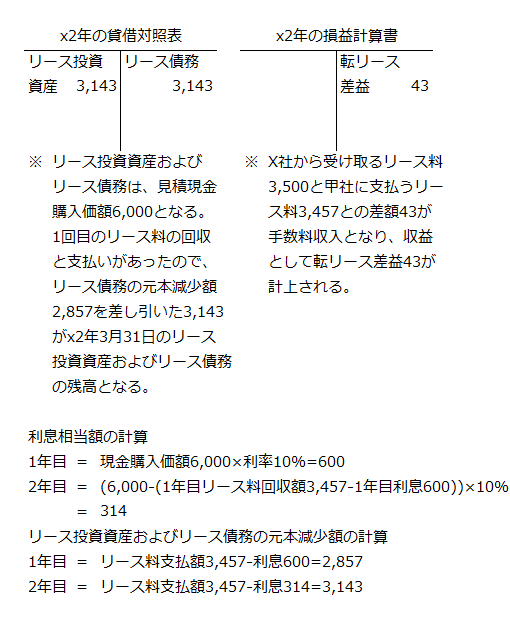

x1年4月1日からx2年3月31日の会計処理

x2年3月31日の貸借対照表とx1年4月1日からx2年3月31日の損益計算書は以下の通りです。

- 取引開始時に見積現金購入価額でリース投資資産6,000万円とリース債務6,000万円が計上されます。リース投資資産はX社に転貸した時に生じるもので、リース債務は甲社からリース物件を借りた時に生じるものです。

- x2年3月31日に1回目のリース料の受け取りと支払いがあったので、元本減少額2,857万円を差し引いた3,143万円がリース投資資産およびリース債務の残高となります。

- 損益計算書に計上される転リース差益は、X社からのリース料回収額3,500万円と甲社へのリース料支払額3,457万円との差額43万円となります。

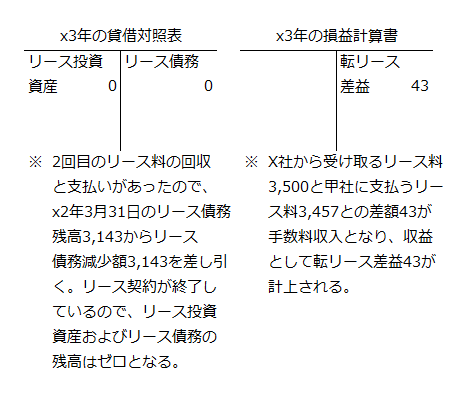

x2年4月1日からx3年3月31日の会計処理

x3年3月31日の貸借対照表とx2年4月1日からx3年3月31日の損益計算書は以下の通りです。

- 2回目のリース料の回収と支払いが3,143万円なので、x2年3月31日の残高3,143万円から差し引きます。x3年3月31日でリース契約が終了しているので、リース投資資産およびリース債務はゼロとなります。なお、上記の貸借対照表では便宜上「0」としていますが、実際にはリース投資資産もリース債務も表示されません。

- 損益計算書に計上される転リース差益は、X社からのリース料回収額3,500万円と甲社へのリース料支払額3,457万円との差額43万円となります。

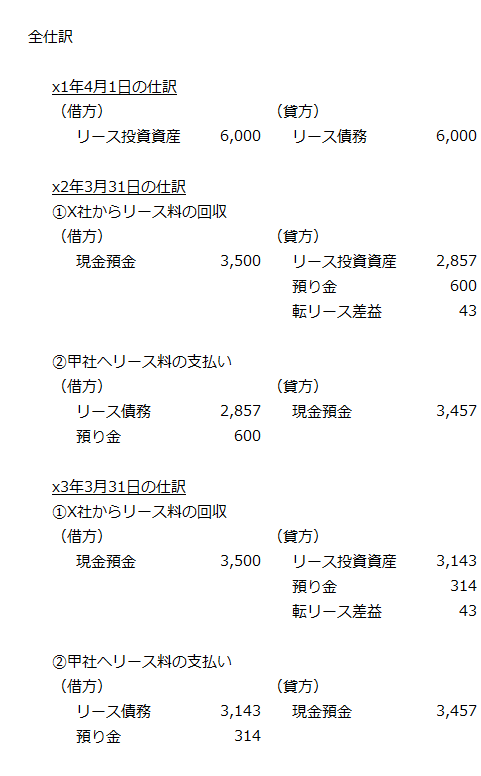

仕訳

簿記を学習されている方の参考に以下に上記取引の全仕訳を示します。

- X社から受け取ったリース料に含まれる利息相当額はいったん預り金勘定で処理します。

- 甲社に支払ったリース料に含まれる利息相当額は、X社から受け取ったリース料に含まれる利息相当額と相殺するため、先に計上していた預り金を取り消す形で借方に同額を計上します。