ファイナンス・リース取引の開示

リース取引に関する会計基準では、借手側と貸手側のそれぞれについて、財務諸表での表示と注記を定めています。

借手側の開示

財務諸表での表示

リース資産

原則として、有形固定資産、無形固定資産の別に、一括してリース資産として表示します。ただし、有形固定資産または無形固定資産に属する各科目に含めることもできます(リース取引に関する会計基準第16項)。

なお、所有権移転ファイナンス・リース取引と所有権移転外ファイナンス・リース取引で、異なる表示をすることも認められます。例えば、所有権移転ファイナンス・リース取引には有形固定資産または無形固定資産に属する各科目に含める方法を適用し、所有権移転外ファイナンス・リース取引には、有形固定資産、無形固定資産の別に一括してリース資産として表示する方法を適用しても構いません(同会計基準第42項なお書き)。

リース債務

リース債務については、貸借対照表日後1年以内に支払の期限が到来するものは流動負債に属するものとし、貸借対照表日後1年を超えて支払の期限が到来するものは固定負債に属するものとします(リース取引に関する会計基準第17項)。

注記

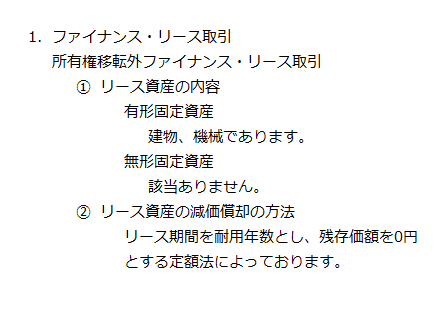

リース資産について、その内容(主な資産の種類等)および減価償却の方法を注記します。ただし、重要性が乏しい場合には、当該注記を省略できます(リース取引に関する会計基準第19項)。

ここで重要性が乏しい場合とは、未経過リース料の期末残高が当該期末残高、有形固定資産および無形固定資産の期末残高の合計額に占める割合が10パーセント未満である場合です(リース取引に関する会計基準の適用指針第71項および第32項)。

注記例

なお、リース資産の減価償却の方法は、重要な会計方針の固定資産の減価償却の方法に記載し、リース取引の注記には、該当箇所を参照するように記載できます。

貸手側の開示

財務諸表での表示

貸手側の財務諸表での表示は、リース取引が主たる営業取引かどうかで異なります。

主たる営業取引の場合

所有権移転ファイナンス・リース取引におけるリース債権、所有権移転外ファイナンス・リース取引におけるリース投資資産については、流動資産に表示します(リース取引に関する会計基準第18項)。

主たる営業取引ではない場合

所有権移転ファイナンス・リース取引におけるリース債権、所有権移転外ファイナンス・リース取引におけるリース投資資産については、貸借対照表日の翌日から起算して1年以内に入金の期限が到来するものは流動資産に表示し、入金の期限が1年を超えて到来するものは固定資産に表示します(リース取引に関する会計基準第18項また書き)。

注記

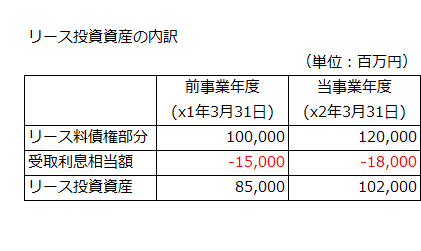

所有権移転外ファイナンス・リース取引におけるリース投資資産

リース投資資産について、将来のリース料を収受する権利(リース料債権)部分および見積残存価額(リース期間終了時に見積られる残存価額で借手による保証のない額)部分の金額(各々、利息相当額控除前)ならびに受取利息相当額を注記します。ただし、重要性が乏しい場合には、当該注記は必要ありません(リース取引に関する会計基準第20項)。

注記例

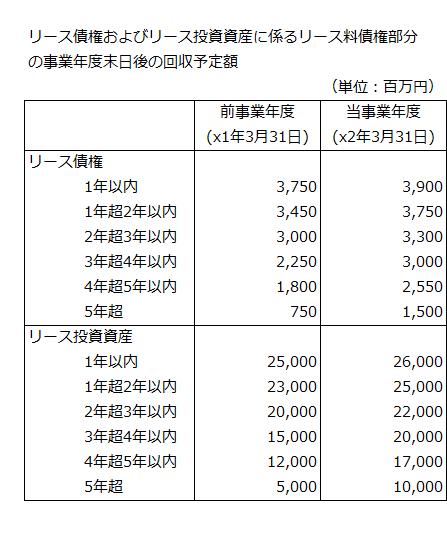

リース債権およびリース投資資産に係るリース料債権部分

リース債権およびリース投資資産に係るリース料債権部分について、貸借対照表日後5年以内における1年ごとの回収予定額および5年超の回収予定額を注記します。ただし、重要性が乏しい場合には、当該注記は必要ありません(リース取引に関する会計基準第21項)。

重要性が乏しいと認められる場合

未経過リース料および見積残存価額の合計額の期末残高が当該期末残高および営業債権の期末残高の合計額に占める割合が10パーセント未満である場合には、重要性が乏しいと認められ、貸手側の注記を省略できます(リース取引に関する会計基準の適用指針第71項また書きおよび第60項)。

重要な会計方針

貸手は、重要な会計方針において、以下のいずれの方法を採用したかを注記しなければなりません(リース取引に関する会計基準の適用指針第72項および第51項)。

転リース取引に係る注記

転リース取引において、リース債権またはリース投資資産とリース債務を利息相当額控除前の金額で計上する場合は、貸借対照表に含まれる当該リース債権またはリース投資資産とリース債務の金額を注記します。