直接配賦法による補助部門費の配賦計算

補助部門費の直接配賦法は、補助部門間の用役の授受の事実を計算上無視して、全ての補助部門費を製造部門にのみ配賦する方法です。

直接配賦法は、計算が簡単という利点がありますが、補助部門間の用役の授受を計算上無視することから、配賦計算の正確性が損なわれる欠点があります。

直接配賦法の計算例

乙社は、部門別計算を実施しています。

製造部門は、第1部門と第2部門に分かれています。また、補助部門は、動力部、材料部、工場事務部があります。

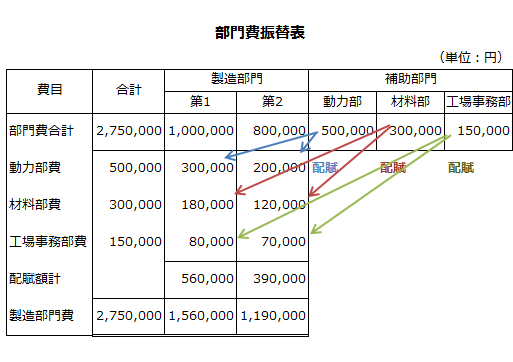

各部門の部門個別費と部門共通費配賦額を合計した部門費は、以下の通りです。

- 第1部門:1,000,000円

- 第2部門:800,000円

- 動力部:500,000円

- 材料部:300,000円

- 工場事務部:150,000円

補助部門費の配賦は、直接配賦法で行っています。また、配賦基準は単一基準配賦法を採用しています。

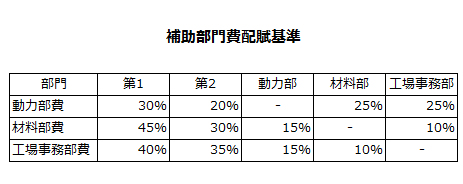

各補助部門の他部門への配賦基準数値は以下の通りです。

部門費振替表の作成

補助部門費を製造部門に配賦する際は、以下のような部門費振替表(補助部門費配賦表)を作成します。

補助部門は、製造部門だけでなく他の補助部門にも用役を提供していますが、直接配賦法なので、配賦計算では補助部門間の用役の授受は無視します。したがって、各補助部門費は、第1製造部門と第2製造部門にだけ配賦します。

動力部費の配賦

動力部は、第1製造部門に30%、第2製造部門に20%の用役を提供しているので、各製造部門への配賦額は以下のようになります。

- 第1製造部門=500,000円×30%/(30%+20%)=300,000円

- 第2製造部門=500,000円×20%/(30%+20%)=200,000円

材料部費の配賦

材料部は、第1製造部門に45%、第2製造部門に30%の用役を提供しているので、各製造部門への配賦額は以下のようになります。

- 第1製造部門=300,000円×45%/(45%+30%)=180,000円

- 第2製造部門=300,000円×30%/(45%+30%)=120,000円

工場事務部費の配賦

工場事務部は、第1製造部門に40%、第2製造部門に35%の用役を提供しているので、各製造部門への配賦額は以下のようになります。

- 第1製造部門=150,000円×40%/(40%+35%)=80,000円

- 第2製造部門=150,000円×35%/(40%+35%)=70,000円

製造部門の部門費合計

以上の計算より第1製造部門と第2製造部門の部門費合計額は以下のようになります。

- 第1製造部門

=1,000,000円+300,000円+180,000円+80,000円

=1,560,000円 - 第2製造部門

=800,000円+200,000円+120,000円+70,000円

=1,190,000円

直接配賦法では、補助部門間での配賦計算が行われないので、計算が簡単です。しかし、補助部門への用役提供割合が高くなると、計算の正確性が損なわれてしまいます。

そのため、補助部門間での用役の授受を無視できない場合には、補助部門費の配賦計算上、他の補助部門への配賦も行う必要があります。