部門個別費と部門共通費

部門費には、部門個別費と部門共通費があります。

部門個別費は、特定の部門で発生し、当該部門に負担させることができ、他部門とは直接的な関係を持たない原価のことです。

部門共通費は、数個の部門で共通的に発生し、個々の部門とは間接的関係しかない原価のことです。

部門個別費と部門共通費の区別は、工場での原価部門の設定の仕方や原価要素の発生額の把握の仕方によって変わります。

例えば同じ建物であっても、その減価償却費は、そこに原価部門が1個しかない場合は部門個別費となりますが、複数の原価部門がある場合には部門共通費となります。

部門共通費の配賦

部門個別費は、発生額を当該発生部門に賦課します。

一方、部門共通費は、複数の部門で共通して発生するため、関係部門に何らかの基準で配賦しなければなりません。

原価計算基準17では、部門個別費の賦課と部門共通費の配賦について規定しています。

原価要素は、これを原価部門に分類集計するに当たり、当該部門において発生したことが直接的に認識されるかどうかによって、部門個別費と部門共通費とに分類する。

部門個別費は、原価部門における発生額を直接に当該部門に賦課し、部門共通費は、原価要素別に又はその性質に基づいて分類された原価要素群別にもしくは一括して、適当な配賦基準によって関係各部門に配賦する。

部門共通費は、原価要素別配賦(費目別配賦)、原価要素群別配賦(費目群別配賦)、一括配賦のいずれかによって関係各部門に配賦します。

なお、部門共通費の配賦基準には、用役使用基準、規模基準、活動基準、負担能力基準などがあります。部門共通費の具体的な配賦基準は以下の通りです。

- 動力費:馬力数×機械運転時間

- 電力料:電力使用量

- 厚生費・福利施設負担額:従業員数

- 間接労務費:工員数、賃金額

- 保険料:資産価額、床面積

- 減価償却費:建物は専有面積、機械は機械価額

- 固定資産税、賃借料:占有面積

一般費

原価計算基準17では、部門共通費であって、適切な配賦基準が得られない費目については一般費とし、補助部門費として処理することができると規定されています。

部門共通費であって工場全般に関して発生し、適当な配賦基準の得がたいものは、これを一般費とし、補助部門費として処理することができる。

部門共通費には、工場長給料、租税公課など、工場全体で発生する費目があります。このような費目は、適切な配賦基準が得られない場合があるので、各原価部門に配賦せず、一般費とし、補助部門費として処理できます。

部門費配賦表の作成

ここでは、部門個別費と部門共通費を集計した部門費配賦表(部門費集計表)を具体的な数字を使って解説します。

部門個別費

甲工場では、第1製造部門と第2製造部門の2つの製造部門、動力部と材料部の2つの補助部門を有しています。各部門個別費は以下の通りです。

- 第1製造部門=1,000,000円

- 第2製造部門=800,000円

- 動力部=250,000円

- 材料部=120,000円

部門共通費

部門共通費の発生額は以下の通りです。

- 厚生費=200,000円

- 動力費=93,500円

- 建物減価償却費=30,000円

- 機械保険料=20,000円

部門共通費配賦基準

部門共通費の配賦基準は以下のように設定しています。

- 厚生費=従業員数

- 動力費=機械馬力数×機械作業時間

- 建物減価償却費=建物専有面積

- 機械保険料=機械価額

部門共通費の配賦基準数値は以下の通りです。

- 従業員数

第1製造部門=45人

第2製造部門=35人

動力部=15人

材料部=5人 - 機械馬力数

第1製造部門=30馬力

第2製造部門=20馬力

動力部=15馬力

材料部=10馬力 - 機械作業時間

第1製造部門=200時間

第2製造部門=120時間

動力部=50時間

材料部=20時間 - 建物専有面積

第1製造部門=500㎡

第2製造部門=300㎡

動力部=100㎡

材料部=100㎡ - 機械価額

第1製造部門=2,000,000円

第2製造部門=1,800,000円

動力部=1,000,000円

材料部=200,000円

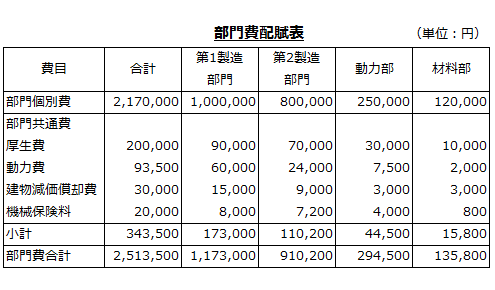

部門費配賦表

以上の資料から作成した部門費配賦表は以下の通りです。

部門個別費

部門個別費の蘭には、与えられた資料より、第1製造部門に1,000,000円、第2製造部門に800,000円、動力部に250,000円、材料部に120,000円が入ります。

厚生費

部門共通費のうち厚生費は、従業員数を基準に各部門に配賦します。

- 配賦基準額=厚生費/従業員数合計

- 配賦基準額=200,000円/(45人+35人+15人+5人)=2,000円

配賦基準額に各部門の人数を乗じて厚生費を配賦。

- 第1製造部門=2,000円×45人=90,000円

- 第2製造部門=2,000円×35人=70,000円

- 動力部=2,000円×15人=30,000円

- 材料部=2,000円×5人=10,000円

動力費

部門共通費のうち動力費は、機械馬力数に機械作業時間を乗じた値を基準に各部門に配賦します。

- 配賦基準額

=動力費/各部門の(機械馬力数×機械作業時間)の合計 - 配賦基準額

=93,500円/(30馬力×200時間+20馬力×120時間+15時間×50時間+10馬力×20時間)

=10円

配賦基準額に各部門の機械馬力数×機械作業時間を乗じて動力費を配賦。

- 第1製造部門=10円×30馬力×200時間=60,000円

- 第2製造部門=10円×20馬力×120時=24,000円

- 動力部=10円×15時間×50時間=7,500円

- 材料部=10円×10馬力×20時間=2,000円

建物減価償却費

部門共通費のうち建物減価償却費は、建物専有面積を基準に各部門に配賦します。

- 配賦基準額=建物減価償却費/建物専有面積合計

- 配賦基準額=30,000円/(500㎡+300㎡+100㎡+100㎡)=30円

配賦基準額に各部門の建物専有面積を乗じて建物減価償却費を配賦。

- 第1製造部門=30円×500㎡=15,000円

- 第2製造部門=30円×300㎡=9,000円

- 動力部=30円×100㎡=3,000円

- 材料部=30円×100㎡=3,000円

機械保険料

部門共通費のうち機械保険料は、機械価額を基準に各部門に配賦します。

- 配賦基準額

=機械保険料/機械価額合計 - 配賦基準額

=20,000円/(2,000,000円+1,800,000円+1,000,000円+200,000円)

=0.004円

配賦基準額に各部門の機械価額を乗じて機械保険料を配賦。

- 第1製造部門=0,004円×2,000,000円=8,000円

- 第2製造部門=0.004円×1,800,000円=7,200円

- 動力部=0.004円×1,000,000円=4,000円

- 材料部=0.004円×200,000円=800円