補助部門費を複数基準配賦法で実際配賦する場合の計算例

製造部門費を製品に予定配賦している場合で、補助部門費を複数基準配賦法で実際配賦する方法の具体例を以下に示します。

計算の前提

甲社は、組立部門と仕上部門の2つの製造部門を有しており、補助部門として動力部門を設定しています。

また、部門別計算を採用しており、補助部門費の配賦は複数基準配賦法による直接配賦法で行っています。

甲社では、製造間接費予算を変動予算として設定しています。製品には予定配賦率を使用して製造部門費を配賦していますが、製造部門への補助部門費の配賦は実際配賦率を使用しています。

配賦基準

各原価部門の配賦基準と基準操業度のもとでの年間の配賦基準数値は以下の通りです。

- 組立部門:直接作業時間、10,000時間

- 仕上部門:機械作業時間、15,000時間

- 動力部門:動力供給量、20,000kWh

動力部門の製造部門への動力供給量の内訳は以下の通りです。

- 組立部門:5,000kWh

- 仕上部門:15,000kWh

また、動力部門の用役消費能力を表す最大操業度での年間動力消費量は25,000kWhで、各製造部門の用役消費能力は以下の通りです。

- 組立部門:7,000kWh

- 仕上部門:18,000kWh

部門個別費と部門共通費

部門個別費のうち変動費率は、以下の通りです。

- 組立部門:150円×直接作業時間

- 仕上部門:80円×機械作業時間

- 動力部門:20円×動力供給量

部門個別費のうち固定費は、以下の通りです。

- 組立部門:755,000円

- 仕上部門:1,200,000円

- 動力部門:400,000円

部門共通費は、年間1,000,000円発生し、組立部門に45%、仕上部門に45%、動力部門に10%の割合で配賦します。部門共通費は全て固定費です。

当月の配賦基準数値の実績値

当月の配賦基準数値の実績値は以下の通りです。

- 組立部門:840直接作業時間

- 仕上部門:1,200機械作業時間

- 動力部門:1,600kWh

動力部門の製造部門への実際動力供給量は以下の通りです。

- 組立部門:400kWh

- 仕上部門:1,200kWh

当月の部門個別費の実際発生額

各部門の変動費の発生額は以下の通りです。

- 組立部門:127,680円

- 仕上部門:93,600円

- 動力部門:33,600円

各部門の固定費の発生額は以下の通りです。

- 組立部門:63,000円

- 仕上部門:95,000円

- 動力部門:34,000円

当月の部門共通費の実際発生額

部門共通費の実際発生額は85,000円で全て固定費です。部門共通費は、組立部門に45%、仕上部門に45%、動力部門に10%の割合で配賦します。

基準操業度における年間の製造部門費予算額の計算

製造部門費を予定配賦する場合、基準操業度における年間の製造部門費予算額を計算しなければなりません。

部門共通費予算額の配賦

年間の部門共通費の予算額は、1,000,000円で、組立部門に45%、仕上部門に45%、動力部門に10%の割合で配賦します。各部門に配賦する部門共通費予算額は以下の通りです。

- 組立部門:1,000,000円×45%=450,000円

- 仕上部門:1,000,000円×45%=450,000円

- 動力部門:1,000,000円×10%=100,000円

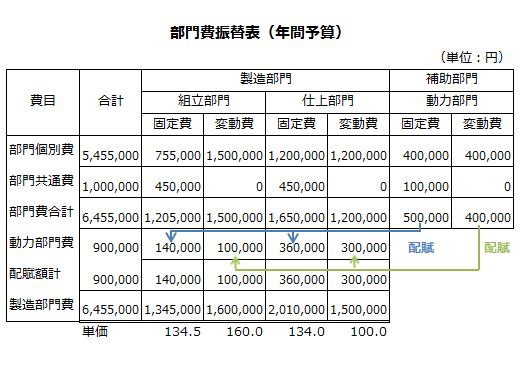

部門費振替表(年間予算)

各部門の部門共通費配賦額を計算した後は、以下のような部門費振替表を作成します。

組立部門費合計額の計算

組立部門の部門費予算額は、部門個別費と部門共通費の予算額の合計になります。なお、部門共通費配賦額は固定費として扱います。

- 固定費予算額=755,000円+450,000円=1,205,000円

- 変動費予算額=150円×10,000時間=1,500,000円

仕上部門費合計額の計算

仕上部門の部門費予算額は、部門個別費と部門共通費の予算額の合計になります。なお、部門共通費配賦額は固定費として扱います。

- 固定費予算額=1,200,000円+450,000円=1,650,000円

- 変動費予算額=80円×15,000時間=1,200,000円

動力部門費合計額の計算

動力部門の部門費予算額は、部門個別費と部門共通費の予算額の合計になります。なお、部門共通費配賦額は固定費として扱います。

- 固定費予算額=400,000円+100,000円=500,000円

- 変動費予算額=20円×20,000kWh=400,000円

動力部門費の配賦

動力部門費は、複数基準配賦法で配賦するので、固定費は最大操業度25,000kWh、変動費は年間動力供給量20,000kWhを使用して配賦します。

組立部門は年間の動力消費能力が7,000kWh、年間の動力消費量が5,000kWhです。仕上部門は年間の動力消費能力が18,000kWh、年間の動力消費量が15,000kWhです。

各製造部門への動力部門費の固定費と変動費の配賦額は以下の通りです。

- 配賦基準単価

固定費=500,000円/25,000kWh=20円/kWh

変動費=400,000円/20,000kWh=20円/kWh - 組立部門

固定費=20円×7,000kWh=140,000円

変動費=20円×5,000kWh=100,000円 - 仕上部門

固定費=20円×18,000kWh=360,000円

変動費=20円×15,000kWh=300,000円

組立部門費年間予算額

組立部門費の年間予算額は以下の通りです。

- 固定費予算額=1,205,000円+140,000円=1,345,000円

- 変動費予算額=1,500,000円+100,000円=1,600,000円

- 予算額合計=1,345,000円+1,600,000円=2,945,000円

製品へは直接作業時間を基準に配賦するので、予定配賦率は以下の通りです。

- 固定費率=1,345,000円/10,000時間=134.5円/時間

- 変動費率=1,600,000円/10,000時間=160円/時間

- 予定配賦率合計=134.5円+160円=294.5円/時間

仕上部門費年間予算額

仕上部門費の年間予算額は以下の通りです。

- 固定費予算額=1,650,000円+360,000円=2,010,000円

- 変動費予算額=1,200,000円+300,000円=1,500,000円

- 予算額合計=2,010,000円+1,500,000円=3,510,000円

製品へは機械作業時間を基準に配賦するので、予定配賦率は以下の通りです。

- 固定費率=2,010,000円/15,000時間=134円/時間

- 変動費率=1,500,000円/15,000時間=100円/時間

- 予定配賦率合計=134円+100円=234円/時間

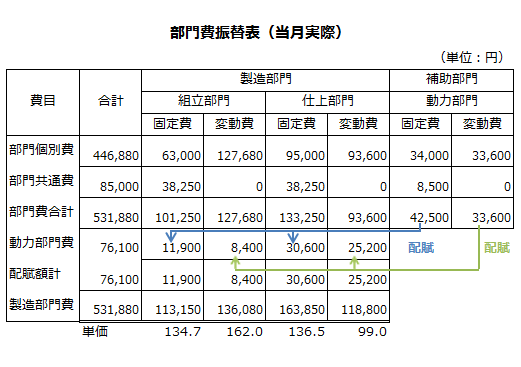

当月製造部門費実際発生額の計算

補助部門費は、複数基準配賦法で実際発生額を製造部門に配賦します。

部門共通費実際発生額の配賦

当月の部門共通費実際発生額85,000円は、組立部門に45%、仕上部門に45%、動力部門に10%の割合で配賦します。各部門に配賦する部門共通費実際発生額は以下の通りです。

- 組立部門:85,000円×45%=38,250円

- 仕上部門:85,000円×45%=38,250円

- 動力部門:85,000円×10%=8,500円

部門費振替表(当月実際)

各部門の部門共通費実際配賦額を計算した後は、以下のような部門費振替表を作成します。

組立部門費合計額の計算

組立部門の部門費実際発生額は、部門個別費と部門共通費の実際発生額の合計になります。なお、部門共通費配賦額は固定費として扱います。

- 固定費発生額=63,000円+38,250円=101,250円

- 変動費発生額=127,680円

仕上部門費合計額の計算

仕上部門の部門費実際発生額は、部門個別費と部門共通費の実際発生額の合計になります。なお、部門共通費配賦額は固定費として扱います。

- 固定費発生額=95,000円+38,250円=133,250円

- 変動費発生額=93,600円

動力部門費合計額の計算

動力部門の部門費実際発生額は、部門個別費と部門共通費の実際発生額の合計になります。なお、部門共通費配賦額は固定費として扱います。

- 固定費発生額=34,000円+8,500円=42,500円

- 変動費発生額=33,600円

動力部門費の配賦

動力部門費は、複数基準配賦法で配賦するので、固定費は年間の動力消費能力である25,000kWh、変動費は実際の動力供給量である1,600kWhを基準に各製造部門に配賦します。

組立部門の年間の動力消費能力は7,000kWh、仕上部門の年間の動力消費能力は18,000kWh、組立部門には400kWh、仕上部門には1,200kWhの動力を供給したので、各製造部門への動力部門費の実際配賦額は以下のようになります。

- 配賦基準単価

固定費=42,500円/25,000kWh=1.7円/kWh

変動費=33,600円/1,600kWh=21円/kWh - 組立部門

固定費=1.7円×7,000kWh=11,900円

変動費=21円×400kWh=8,400円 - 仕上部門

固定費=1.7円×18,000kWh=30,600円

変動費=21円×1,200kWh=25,200円

組立部門費当月発生額

組立部門費の当月発生額は以下の通りです。

- 固定費発生額=101,250円+11,900円=113,150円

- 変動費発生額=127,680円+8,400円=136,080円

- 発生額合計=113,150円+136,080円=249,230円

仕上部門費当月発生額

仕上部門費の当月発生額は以下の通りです。

- 固定費発生額=133,250円+30,600円=163,850円

- 変動費発生額=93,600円+25,200円=118,800円

- 発生額合計=163,850円+118,800円=282,650円

部門費配賦差異の計算

補助部門費を複数基準配賦法により製造部門に実際配賦しているので、部門費配賦差異は、製造部門段階において発生します。

組立部門の差異分析

組立部門の予定配賦額は以下のようになります。

- 組立部門費の予定配賦額=294.5円×840時間=247,380円

したがって、組立部門費の配賦差異は1,850円の不利差異になります。

- 組立部門費の配賦差異=247,380円-249,230円=-1,850円

予算差異

固定費の年間予算額は1,345,000円なので、当月の固定費予算額は112,083円になります。

- 当月固定費予算額=1,345,000円/12ヶ月=112,083円

組立部門の予算差異は、以下の計算式で計算します。

- 予算差異

=変動費率×実際直接作業時間+固定費予算額-実際発生額

したがって、組立部門の予算差異は2,747円の不利差異になります。

- 予算差異

=160円×840時間+112,083円-249,230円=-2,747円

操業度差異

操業度差異は、以下の計算式で計算します。

- 操業度差異

=固定費率×(実際直接作業時間-基準操業度)

組立部門の年間基準操業度は、10,000直接作業時間なので1ヶ月の基準操業度は833.333直接作業時間になります。

- 1ヶ月の基準操業度=10,000時間/12ヶ月=833.333時間

したがって、組立部門の操業度差異は897円の有利差異になります。

- 操業度差異

=134.5円×(840時間-833.333時間)=897円

部門費配賦差異は予算差異と操業度差異の合計なので、予算差異と操業度差異の合計額が部門費配賦差異と一致しているかどうかを確認します。

- -2,747円+897円=-1,850円

上記の計算により、予算差異と操業度差異の合計額が部門費配賦差異と一致していることが確認できました。

仕上部門の差異分析

仕上部門の予定配賦額は以下のようになります。

- 仕上部門費の予定配賦額=234円×1,200時間=280,800円

したがって、仕上部門費の配賦差異は1,850円の不利差異になります。

- 仕上部門費の配賦差異=280,800円-282,650円=-1,850円

予算差異

固定費の年間予算額は2,010,000円なので、当月の固定費予算額は167,500円になります。

- 当月固定費予算額=2,010,000円/12ヶ月=167,500円

仕上部門の予算差異は、以下の計算式で計算します。

- 予算差異

=変動費率×実際機械作業時間+固定費予算額-実際発生額

したがって、仕上部門の予算差異は4,850円の有利差異になります。

- 予算差異

=100円×1,200時間+167,500円-282,650円

=4,850円

操業度差異

操業度差異は、以下の計算式で計算します。

- 操業度差異

=固定費率×(実際機械作業時間-基準操業度)

仕上部門の年間基準操業度は、15,000機械作業時間なので1ヶ月の基準操業度は1,250機械作業時間になります。

- 1ヶ月の基準操業度=15,000時間/12ヶ月=1,250時間

したがって、仕上部門の操業度差異は6,700円の不利差異になります。

- 操業度差異

=134円×(1,200時間-1,250時間)=-6,700円

部門費配賦差異は予算差異と操業度差異の合計なので、予算差異と操業度差異の合計額が部門費配賦差異と一致しているかどうかを確認します。

- 4,850円-6,700円=-1,850円

上記の計算により、予算差異と操業度差異の合計額が部門費配賦差異と一致していることが確認できました。