階梯式配賦法による補助部門費の配賦計算

補助部門費の階梯式配賦法は、補助部門間の用役授受の関係を比較し、他の補助部門へ最も多くの用役を提供している補助部門から、用役を提供する割合の最も少ない部門へと補助部門費を配賦する方法です。

階梯式配賦法での補助部門の順位付けは、他の補助部門に対する用役提供数の多い補助部門を先順位とします。用役提供数が同じ場合は次のいずれかの方法で順位を決定します。

- 部門個別費と部門共通費の合計額が多い補助部門を先順位とする

- 用役提供額の多い補助部門を先順位とする

階梯式配賦法の計算例

乙社は、部門別計算を実施しています。

製造部門は、第1部門と第2部門に分かれています。また、補助部門は、動力部、材料部、工場事務部があります。

各部門の部門個別費と部門共通費配賦額を合計した部門費は、以下の通りです。

- 第1部門:1,000,000円

- 第2部門:800,000円

- 動力部:500,000円

- 材料部:300,000円

- 工場事務部:150,000円

補助部門費の配賦は、階梯式配賦法で行っています。また、配賦基準は単一基準配賦法を採用しています。

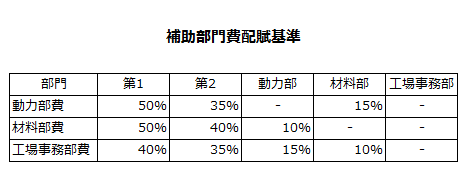

各補助部門の他部門への配賦基準数値は以下の通りです。

補助部門費の配賦順位の決定

階梯式配賦法では、まず補助部門費の配賦順位を決定しなければなりません。

配賦順位を決めるには、最初に他の補助部門への用役提供数を確認する必要があります。

- 動力部は材料部へ用役を提供。用役提供数は1。

- 材料部は動力部へ用役を提供。用役提供数は1。

- 工場事務部は動力部と材料部へ用役を提供。用役提供数は2。

したがって、他の補助部門に対する用役提供数が最も多いのは工場事務部なので、配賦計算の第1順位は工場事務部になります。

次に動力部と材料部の用役提供数が1で同順位なので、部門費の金額が多い方を先順位とします。動力部費は500,000円、材料部費は300,000円なので、先順位は動力部となります。

したがって、第2順位は動力部、第3順位は材料部になります。

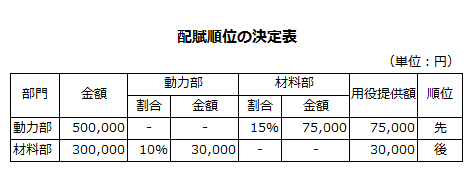

なお、用役提供額の多い補助部門を先順位とする場合は、以下の配賦順位の決定表を作成して順位を決定します。

この場合、動力部の材料部への用役提供額が75,000円、材料部の動力部への用役提供額が30,000円なので、第2順位は動力部、第3順位は材料部になります。

部門費振替表の作成

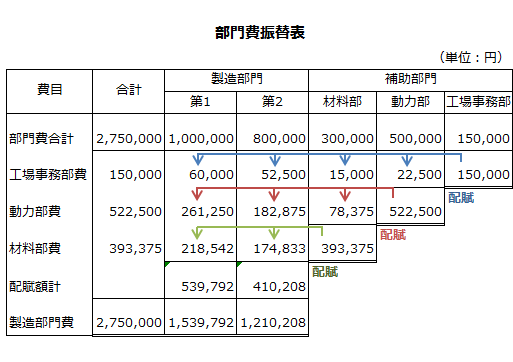

階梯式配賦法で補助部門費を配賦する際は、以下のような部門費振替表(補助部門費配賦表)を作成します。補助部門を並べる順番は、右から第1順位の工場事務部、第2順位の動力部、第3順位の材料部です。

補助部門は、製造部門だけでなく他の補助部門にも用役を提供していますが、後順位の補助部門は先順位の補助部門には部門費を配賦しません。また、後順位の補助部門は先順位の補助部門から配賦された部門費と自部門の部門費の合計額を他部門に配賦します。

工場事務部費の配賦

工場事務部は、第1製造部門に40%、第2製造部門に35%、動力部に15%、材料部に10%の用役を提供しているので、各部門への配賦額は以下のようになります。

- 第1製造部門=150,000円×40%=60,000円

- 第2製造部門=150,000円×35%=52,500円

- 動力部=150,000円×15%=22,500円

- 材料部=150,000円×10%=15,000円

動力部費の配賦

動力部費は、自部門の500,000円と工場事務部からの配賦額22,500円を加えた522,500円が配賦基準額になります。

また、動力部は、第1製造部門に50%、第2製造部門に35%、材料部に15%の用役を提供しているので、各部門への配賦額は以下のようになります。

- 第1製造部門=522,500円×50%=261,250円

- 第2製造部門=522,500円×35%=182,875円

- 材料部=522,500円×15%=78,375円

材料部費の配賦

材料部費は、自部門の300,000円と工場事務部からの配賦額15,000円と動力部からの配賦額78,375円を加えた393,375円が配賦基準額になります。

また、工場事務部は、第1製造部門に50%、第2製造部門に40%の用役を提供しているので、各部門への配賦額は以下のようになります。

- 第1製造部門=393,375円×50%/(50%+40%)=218,542円

- 第2製造部門=393,375円×40%/(50%+40%)=174,833円

製造部門の部門費合計

以上の計算より第1製造部門と第2製造部門の部門費合計額は以下のようになります。

- 第1製造部門

=1,000,000円+60,000円+261,250円+218,542円

=1,539,792円 - 第2製造部門

=800,000円+52,500円+182,875円+174,833円

=1,210,208円

階梯式配賦法は、直接配賦法と比較すると、先順位にある補助部門費を他の補助部門に配賦するので計算の合理性が増す利点があります。

しかし、配賦順位の決定など計算が複雑になる欠点があります。また、計算上無視される用役が多くなると、計算結果の信頼性が失われる点にも留意しなければなりません。