相互配賦法による補助部門費の配賦計算

補助部門費の相互配賦法は、補助部門相互の用役授受の事実を配賦計算上も認め、補助部門費を製造部門だけでなく補助部門にも配賦する方法です。

相互配賦法には、簡便法、連続配賦法、連立方程式法があります。

簡便法としての相互配賦法

簡便法としての相互配賦法は、第1次配賦では、各補助部門費を用役提供の事実に基づいて製造部門と補助部門に配賦し、第2次配賦では直接配賦法によって製造部門のみに配賦する方法です。

簡便法としての相互配賦法の計算例

乙社は、部門別計算を実施しています。

製造部門は、第1部門と第2部門に分かれています。また、補助部門は、動力部、材料部、工場事務部があります。

各部門の部門個別費と部門共通費配賦額を合計した部門費は、以下の通りです。

- 第1部門:1,000,000円

- 第2部門:800,000円

- 動力部:500,000円

- 材料部:300,000円

- 工場事務部:150,000円

補助部門費の配賦は、簡便法としての相互配賦法で行っています。また、配賦基準は単一基準配賦法を採用しています。

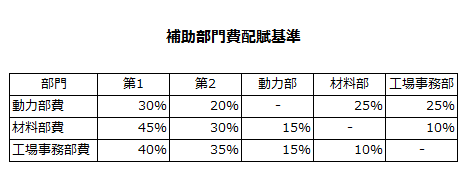

各補助部門の他部門への配賦基準数値は以下の通りです。

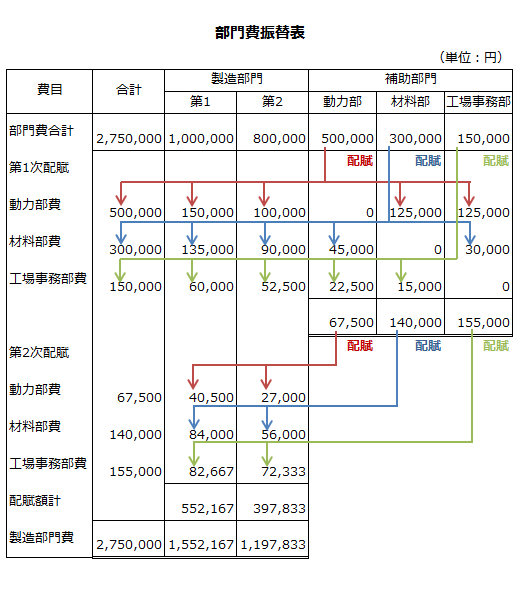

部門費振替表の作成

簡便法としての相互配賦法で補助部門費を製造部門に配賦する際は、以下のような部門費振替表(補助部門費配賦表)を作成します。

補助部門費は、第1次配賦では製造部門と他の補助部門に配賦しますが、第2次配賦では製造部門にだけ配賦します。

動力部費の第1次配賦

動力部は、第1製造部門に30%、第2製造部門に20%、材料部に25%、工場事務部に25%の用役を提供しているので、各部門への配賦額は以下のようになります。

- 第1製造部門=500,000円×30%=150,000円

- 第2製造部門=500,000円×20%=100,000円

- 材料部=500,000円×25%=125,000円

- 工場事務部=500,000円×25%=125,000円

材料部費の第1次配賦

材料部は、第1製造部門に45%、第2製造部門に30%、動力部に15%、工場事務部に10%の用役を提供しているので、各部門への配賦額は以下のようになります。

- 第1製造部門=300,000円×45%=135,000円

- 第2製造部門=300,000円×30%=90,000円

- 動力部=300,000円×15%=45,000円

- 工場事務部=300,000円×10%=30,000円

工場事務部費の第1次配賦

工場事務部は、第1製造部門に40%、第2製造部門に35%、動力部に15%、材料部に10%の用役を提供しているので、各部門への配賦額は以下のようになります。

- 第1製造部門=150,000円×40%=60,000円

- 第2製造部門=150,000円×35%=52,500円

- 動力部=150,000円×15%=22,500円

- 材料部=150,000円×10%=15,000円

第1次配賦で各補助部門に配賦された他補助部門費は、補助部門ごとに集計します。そして、各補助部門に配賦された他補助部門費の合計額は、第2次配賦で製造部門に直接配賦します。

動力部費の第2次配賦

動力部が、他の補助部門から配賦された補助部門費の合計額は、67,500円です。

- 45,000円+22,500円=67,500円

動力部は、第1製造部門に30%、第2製造部門に20%の用役を提供しているので、67,500円の各製造部門への配賦額は以下のようになります。

- 第1製造部門=67,500円×30%/(30%+20%)=40,500円

- 第2製造部門=67,500円×20%/(30%+20%)=27,000円

材料部費の第2次配賦

材料部が、他の補助部門から配賦された補助部門費の合計額は、140,000円です。

- 125,000円+15,000円=140,000円

材料部は、第1製造部門に45%、第2製造部門に30%の用役を提供しているので、140,000円の各製造部門への配賦額は以下のようになります。

- 第1製造部門=140,000円×45%/(45%+30%)=84,000円

- 第2製造部門=140,000円×30%/(45%+30%)=56,000円

工場事務部費の第2次配賦

工場事務部が、他の補助部門から配賦された補助部門費の合計額は、155,000円です。

- 125,000円+30,000円=155,000円

工場事務部は、第1製造部門に40%、第2製造部門に35%の用役を提供しているので、155,000円の各製造部門への配賦額は以下のようになります。

- 第1製造部門=155,000円×40%/(40%+35%)=82,667円

- 第2製造部門=155,000円×35%/(40%+35%)=72,333円

第1製造部門の部門費合計

以上より第1製造部門の部門費合計額は以下のように計算されます。

- 第1次配賦額=150,000円+135,000円+60,000円=345,000円

- 第2次配賦額=40,500円+84,000円+82,667円=207,167円

- 補助部門費配賦額合計=345,000円+207,167円=552,167円

- 第1製造部門費=1,000,000円+552,167円=1,552,167円

第2製造部門の部門費合計

また、第2製造部門の部門費合計額は以下のように計算されます。

- 第1次配賦額=100,000円+90,000円+52,500円=242,500円

- 第2次配賦額=27,000円+56,000円+72,333円=155,333円

- 補助部門費配賦額合計=242,500円+155,333円=397,833円

- 第2製造部門費=800,000円+397,833円=1,197,833円

連続配賦法による相互配賦法

連続配賦法は、他の補助部門からの配賦額がゼロになるまで相互配賦を行う方法です。簡便法の第1次配賦のような配賦計算を補助部門費がゼロになるまで延々と繰り返します。

連続配賦法は、補助部門費の配賦が合理的に行えますが、計算手続が複雑になる欠点があります。

連立方程式法による相互配賦法

連立方程式法は、用役授受の事実に基づき、補助部門費を配賦する計算結果を連立方程式を使って算出する方法です。

連立方程式法による相互配賦法の計算例

丙社は、部門別計算を実施しています。

製造部門は、第1部門と第2部門に分かれています。また、補助部門は、A部門とB部門があります。

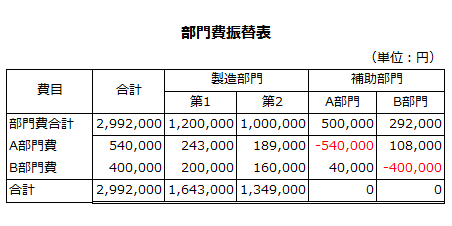

各部門の部門個別費と部門共通費配賦額を合計した部門費は、以下の通りです。

- 第1部門:1,200,000円

- 第2部門:1,000,000円

- A部門:500,000円

- B部門:292,000円

補助部門費の配賦は、連立方程式法による相互配賦法で行っています。また、配賦基準は単一基準配賦法を採用しています。

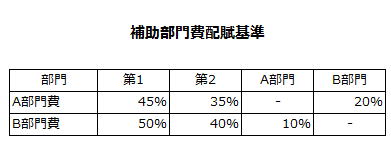

各補助部門の他部門への配賦基準数値は以下の通りです。

補助部門費の配賦計算

A部門からB部門への配賦額、B部門からA部門への配賦額を連立方程式を使って算出します。

配賦後のA部門費をA、B部門費をBとすると、連立方程式は次のように定式化できます。

A=500,000円+0.1B…①

B=292,000円+0.2A…②

②式を①式に代入します。

A=500,000円+0.1(292,000円+0.2A)…③

③式を解きます。

A=500,000円+29,200円+0.02A

A-0.02A=529,200円

0.98A=529,200円

A=540,000円…④

④式を2式に代入します。

B=292,000円+0.2×540,000円=400,000円…⑤

④式と⑤式より、配賦後のA部門費は540,000円、B部門費は400,000円になります。

補助部門費振替表の作成

連立方程式法による相互配賦法で補助部門費を製造部門に配賦する際は、以下のような部門費振替表(補助部門費配賦表)を作成します。

A部門費の配賦

配賦後のA部門費は、第1製造部門に45%、第2製造部門に35%、B部門に20%配賦します。

- 第1製造部門=540,000円×45%=243,000円

- 第2製造部門=540,000円×35%=189,000円

- B部門=540,000円×20%=108,000円

B部門費の配賦

配賦後のB部門費は、第1製造部門に50%、第2製造部門に40%、A部門に10%配賦します。

- 第1製造部門=400,000円×50%=200,000円

- 第2製造部門=400,000円×40%=160,000円

- A部門=400,000円×10%=40,000円

製造部門の部門費合計

以上より第1製造部門と第2製造部門の部門費合計額は以下のようになります。

- 第1製造部門

=1,200,000円+243,000円+200,000円=1,643,000円 - 第2製造部門

=1,000,000円+189,000円+160,000円=1,349,000円

連立方程式法は、高度な計算の正確性を追求できる利点があります。かつては、補助部門が3つ以上ある場合には計算が複雑になり手間がかかっていましたが、コンピュータの表計算ソフトの発達により、その欠点は解消されています。