複数基準配賦法による補助部門費の配賦計算

補助部門費の製造部門への配賦方法には、直接配賦法、階梯式配賦法、相互配賦法があります。

これら配賦方法には、変動費と固定費を区別せずに配賦する単一基準配賦法と変動費と固定費を区別して配賦する複数基準配賦法があります。

補助部門の変動費の発生額は用役提供量に依存します。そして、補助部門の用役提供量は、関係部門における当該補助部門用役の消費量に等しいことから、補助部門の変動費は関係部門での補助部門用役消費量に基づいて配賦するべきです。補助部門用役消費量を直接測定できない場合には、関係部門での活動量を基準に配賦することになります。

一方、補助部門の固定費の発生額は用役提供能力の規模に依存します。したがって、固定費の関係部門への配賦は、完全操業での用役消費量、すなわち、関係部門での用役消費能力に基づくことになります。補助部門の用役提供能力が、関係部門の長期平均的な用役消費量に基づいて決定されている場合には、平均操業度での用役消費量に基づいて補助部門の固定費を配賦します。

複数基準配賦法の計算例

丙社は、部門別計算を実施しています。

製造部門は、第1部門と第2部門に分かれています。また、補助部門は、動力部、事務部があります。

部門費合計額

各部門の部門個別費と部門共通費配賦額を合計した部門費は、以下の通りです。

固定費

- 第1部門:300,000円

- 第2部門:200,000円

- 動力部:150,000円

- 事務部:80,000円

変動費

- 第1部門:220,000円

- 第2部門:140,000円

- 動力部:90,000円

配賦基準

補助部門費の配賦は、階梯式配賦法で行っています。また、配賦基準は複数基準配賦法を採用しています。

補助部門費は、用役提供先数が多い順に配賦します。

各部門の動力消費能力

動力部の固定費は、製造部門の動力消費能力を基準に配賦します。各製造部門の動力消費能力は以下の通りです。

- 第1部門:180,000kWh

- 第2部門:120,000kWh

各部門の実際動力消費量

動力部の変動費は、製造部門の実際動力消費量を基準に配賦します。各製造部門の実際動力消費量は以下の通りです。

- 第1部門:176,000kWh

- 第2部門:112,000kWh

各部門の配置人員

事務部の固定費は、各部門の配置人員を基準に配賦します。各部門の配置人員は以下の通りです。

- 第1部門:30人

- 第2部門:25人

- 動力部:9人

- 事務部:5人

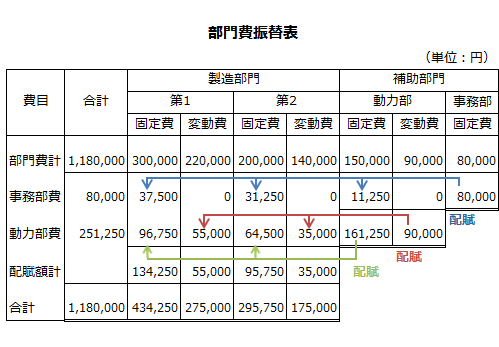

部門費振替表の作成

階梯式配賦法で補助部門費を配賦する際は、以下のような部門費振替表(補助部門費配賦表)を作成します。

補助部門費のうち事務部費は、配置人員を基準に配賦するので、用役提供数は3部門です。一方、動力部費は、固定費を動力消費能力、変動費を実際動力消費量を基準に第1部門と第2部門に配賦するので、用役提供数は2部門です。

したがって、補助部門を並べる順番は、右から第1順位の事務部、第2順位の動力部です。

補助部門は、製造部門だけでなく他の補助部門にも用役を提供していますが、後順位の補助部門は先順位の補助部門には部門費を配賦しません。また、後順位の補助部門は先順位の補助部門から配賦された部門費と自部門の部門費の合計額を他部門に配賦します。

事務部費の配賦

事務部は、固定費のみで、配置人員を基準に第1製造部門、第2製造部門、動力部に配賦します。各部門への配賦額は以下のようになります。

- 配賦基準単価=80,000円/(30人+25人+9人)=1,250円/人

- 第1製造部門=1,250円×30人=37,500円

- 第2製造部門=1,250円×25人=31,250円

- 動力部=1,250円×9人=11,250円

動力部費(固定費)の配賦

動力部費の固定費は、自部門の150,000円と事務部からの配賦額11,250円を加えた161,250円が配賦基準額になります。

また、動力部の固定費は、各製造部門の動力消費能力を基準に配賦するので、各製造部門への配賦額は以下のようになります。

- 配賦基準単価

=161,250円/(180,000kWh+120,000kWh)=0.5375円/kWh - 第1製造部門

=0.5375円×180,000kWh=96,750円 - 第2製造部門

=0.5375円×120,000kWh=64,500円

動力部費(変動費)の配賦

動力部費の変動費は、自部門の90,000円だけが配賦基準額になります。

また、動力部の変動費は、各製造部門の実際動力消費量を基準に配賦するので、各製造部門への配賦額は以下のようになります。

- 配賦基準単価

=90,000円/(176,000kWh+112,000kWh)=0.3125円/kWh - 第1製造部門

=0.3125円×176,000kWh=55,000円 - 第2製造部門

=0.3125円×112,000kWh=35,000円

第1製造部門の部門費合計

以上の計算より第1製造部門の固定費と変動費の部門費合計額は以下のようになります。

- 固定費=300,000円+37,500円+96,750円=434,250円

- 変動費=220,000円+55,000円=275,000円

- 第1製造部門費合計=434,250円+275,000円=709,250円

第2製造部門の部門費合計

また、第2製造部門の固定費と変動費の部門費合計額は以下のようになります。

- 固定費=200,000円+31,250円+64,500円=295,750円

- 変動費=140,000円+35,000円=175,000円

- 第2製造部門費合計=295,750円+175,000円=470,750円

階梯式配賦法だけでなく、直接配賦法や相互配賦法の場合も、複数基準配賦法で補助部門費を配賦できます。

ここでは、直接配賦法と相互配賦法の具体的な計算の解説は省略しますが、一度、両方法の場合の部門費振替表を作成してみると理解が深まるでしょう。