賃借建物に係る原状回復費用の会計処理の具体例

ここでは、賃借建物に係る原状回復費用の会計処理について、具体例を用いて解説します。

前提条件

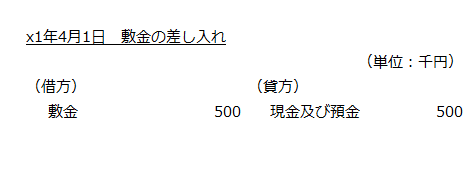

- 甲社(3月決算会社)は、乙社との間で営業所として使用するための建物の賃貸借契約を締結し、x1年4月1日から賃借しています。

- 甲社は、x1年4月1日に乙社に現金で500千円を敷金として支払っています。

- 敷金は、賃貸借契約終了時に原状回復に充当される部分を除いて返還されます。

- x2年3月31日に敷金のうち200千円は、原状回復費用に充当され返還の見込みがないと認められました。

- 甲社では、同種の建物の賃貸借契約を複数締結してきた実績があり、平均的な入居期間は10年です。

- 甲社は、資産除去債務に関する会計基準の適用指針第9項にしたがい、敷金のうち返還が見込まれない部分について、10年で費用配分することにしました。

会計処理

x1年4月1日

甲社は、乙社に敷金として500千円を支払っているので、資産計上します。

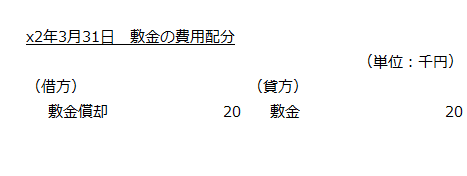

x2年3月31日

敷金のうち200千円が原状回復に充当され返還の見込みがないと判断したことから、当該金額200千円を10年で費用配分します。

- 敷金償却

=200千円/10年

=20千円