資産除去債務の算定の具体例

ここでは、資産除去債務の算定について具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x1年4月1日に事業に必要な機械設備を取得しました。当該機械設備は、法律の定めにより10年で廃棄処分しなければなりません。また、廃棄処分の際は、専門の解体業者による廃棄が必要です。

- 甲社は、これまでに複数の工場で同種の機械設備を利用してきた実績があります。これまでの機械設備の処分では、解体業者の作業人数が3人の場合は平均500千円、5人の場合は平均800千円の解体費用が発生しています。

- 過去の機械設備の廃棄にあたっては、作業人数が3人の時が15回、5人の時が5回ありました。甲社では、資産除去債務の算定にあたり、生起し得る複数の将来キャッシュ・フローをそれぞれの発生確率で加重平均することにしました(資産除去債務に関する会計基準第6項(1))。

- 機械設備の除去には、甲社での事前の準備作業が必要であり、過去20回の作業の労務費は平均100千円でした。しかし、x1年4月1日に取得した機械設備は、従来品よりも除去の準備作業にかかる手間が解消されており、作業時間がこれまでの半分で済むと予測しています。

- x1年4月1日現在における利付国債(残存期間10年)の流通利回りは2%です。なお、年利2%、期間10年の複利現価係数は、0.8203です。

- 甲社は、10年間のインフレ率は1%と予測しています。なお、年利1%、期間10年の複利現価係数は、0.9053です。

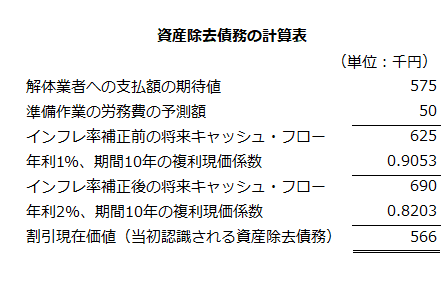

資産除去債務の計算

解体業者への支払額

解体業者への支払額は、作業人数が3人の場合は平均500千円、5人の場合は平均800千円です。

過去の実績では、作業人数が3人の時が15回、5人の時が5回だったので、解体業者への支払額の期待値は575千円になります。

- 解体業者への支払額の期待値

=500千円×15回/(15回+5回)+800千円×5回/(15回+5回)

=575千円

準備作業の労務費

準備作業の労務費は、これまでは平均100千円発生していましたが、x1年4月1日に取得した機械設備については半分の50千円で済むと予測しています。

- 準備作業の労務費

=100千円×0.5

=50千円

インフレ率補正後の将来キャッシュ・フロー

解体業者への支払額575千円と準備作業の労務費50千円の合計625千円にインフレ率を加味します。

インフレ率は1%なので、毎年1%ずつ10年に渡り増加していきます。したがって、インフレ率補正後の将来キャッシュ・フローは690千円になります。

- インフレ率補正後の将来キャッシュ・フロー

=625千円×(1+0.01)¹⁰

=690千円

なお、年利1%、期間10年の複利現価係数が0.9053なので、この値でインフレ率補正前の将来キャッシュ・フロー625千円を除して690千円と求めることもできます。

- インフレ率補正後の将来キャッシュ・フロー

=625千円/0.9053

=690千円

当初認識される資産除去債務

インフレ率補正後の将来キャッシュ・フロー690千円は、10年後に発生する支出なので、割引率2%で現在価値に割り引き、x1年4月1日に認識する資産除去債務566千円を求めます。

- 当初認識される資産除去債務

=690千円/(1+0.02)¹⁰

=566千円

なお、当初認識される資産除去債務566千円は、インフレ率補正後の将来キャッシュ・フローに年利2%、期間10年の複利現価係数0.8203を乗じて求めることもできます。

- 当初認識される資産除去債務

=690千円×0.8203

=566千円

よって、x1年4月1日に負債に計上する資産除去債務は566千円となり、同額を機械設備の取得原価に算入します。

以上の資産除去債務の計算を表にすると以下のようになります。