設備投資意思決定

設備投資意思決定は、設備に対する資本支出の意思決定のことです。投資は、支出の経済的効果が長期間に渡って継続することであり、資本支出と同義です。

そのため、設備投資意思決定は、資本支出予算または資本予算と捉えられます。

経営の基本構造の変革を伴う随時的な意思決定は、戦略的意思決定と呼ばれ、新製品開発計画、経営立地、要員計画、そして、設備投資計画などが、その中核となります。

設備投資意思決定の特徴

設備投資意思決定を会計学的にみた場合、以下のような特徴があります。

- 会計単位は個々の設備投資プロジェクト

- 会計期間はプロジェクトの存続期間

- 取り扱うデータは収益・費用ではなく増分キャッシュ・フロー

会計単位は個々の設備投資プロジェクト

会計では、計算する範囲を定めなければなりません。

財務会計では、会計単位は企業実体ですが、設備投資意思決定では、個々の設備投資プロジェクトが会計単位となります。

会計期間はプロジェクトの存続期間

財務会計では、会計期間を6ヶ月や1年といった一定の期間で区切って、一会計期間とします。

一方、設備投資意思決定では、個々のプロジェクトを会計単位とするため、プロジェクトの始めと終わりまでの期間、すなわち、当該プロジェクトの予想存続期間が会計期間となります。そのため、6ヶ月や1年といった期間でプロジェクトを区切る必要はありません。

なお、このような特徴から、設備投資計画では、貨幣の時間価値を考慮する必要があります。

取り扱うデータは収益・費用ではなく増分キャッシュ・フロー

財務会計では、継続する企業活動を一定の会計期間で区切って期間損益計算を行います。その際、収益と費用は、現金の収入と支出だけで計算するのではなく、発生主義に基づいて計算が行われます。

これに対して設備投資意思決定では、プロジェクトの全期間を対象として損益計算が行われます。そのため、期間損益計算における収益と費用の概念は必要でなく、現金の収入と支出によって計算できます。

なお、設備投資意思決定で取り扱うのは、未来の現金の収入と支出なので、未来の増分収益ないし差額収益が関連する収益となり、未来の増分原価ないし差額原価が関連する原価となります。

したがって、設備投資意思決定で取り扱うデータは、個々の設備投資プロジェクトに関連して将来発生すると予想される現金の流出入額、すなわち、増分キャッシュ・フローです。

設備投資意思決定における基礎概念

設備投資意思決定には、以下の基礎概念があります。

- 現金流出入額(キャッシュ・フロー)

- 経済命数、減価償却費

- 現在価値の概念と利子

- 資本コスト

現金流出入額(キャッシュ・フロー)

先にも述べたように設備投資意思決定では、発生主義による収益と費用ではなく、現金流出入額(キャッシュ・フロー)で測定した利益概念が用いられます。

そして、現金流出入額は、原投資額、年々の増分利益、処分時の正味増分現金流入額からなります。

原投資額

原投資額は、設備投資計画案を実現するための正味現金支出額です。既存の建物や設備をそのまま利用する場合は、当該資産の評価額が原投資額に加えられます。

年々の増分利益

設備の耐用年数に渡って得られる年々の現金流入額が増分利益となります。

増分利益には、収益の増大による利益だけでなく、費用削減による原価節約額も含まれます。

処分時の正味増分現金流入額

プロジェクトが終了し、設備などを売却した時に得られる正味の現金流入額も、現金流出入額に含まれます。

経済命数、減価償却費

設備投資意思決定では、減価償却計算に関する法定耐用年数は原則として用いず、正味現金流入額を生み出す期間の長さを用います。これを経済命数といいます。

設備投資案を現金流出入額で検討する場合、計画案の中に減価償却費を含めてはいけません。なぜなら、減価償却費を年々の増分原価に含めた場合、すでに原投資額を現金支出額に含めていることから、資本支出額が二重に計算されるからです。

なお、取替投資では、旧設備とその減価償却費は、以下のように取り扱います。

- 旧設備をそのまま使用する場合、設備の残存命数の実現可能額に基づいて評価する。

- 旧設備が除去され他の用途に利用される場合には、見積処分価額を用いて評価する。

- 旧設備が廃棄され他の用途に利用されない場合には、埋没原価として処理する。

現在価値の概念と利子

設備投資意思決定では、現金流入額は将来の貨幣額で測定されます。しかし、比較計算は現在時点で行わなければならないので、将来の現金流入額は現在の価値に計算し直して評価しなければなりません。

このように将来の価値を現在の価値に変換した価値を現在価値といい、将来の価値を現在の価値に変換することを現在価値に割り引くといいます。

例えば、現在、10,000円を持っており、年利10%で銀行に預金した場合、1年後には11,000円となります。これは、1年後の11,000円を現在の価値に変換したなら10,000円であると言いかえることもできます。

1年後の価値を現在価値に割り引くためには、以下の計算式を用います。

- 現在価値=1年後の現金流入額×1/(1+利子率)

したがって、1年後の11,000円を利子率10%で割り引くと10,000円になります。

- 現在価値=11,000円×1/(1+0.1)=10,000円

なお、2年後の価値を現在価値に割り引く場合は、「1/(1+利子率)」の分母の「(1+利子率)」を2乗します。3年なら3乗、4年なら4乗です。

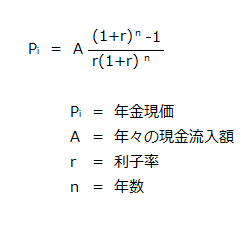

また、各年度ごとの複利計算ではなく、各年度の複利現価を累計した年金現価を求める場合は、以下の式を用います。

資本コスト

資本コストは、設備投資に必要な資本のコストのことです。

設備投資を行う場合、資金を調達しなければなりません。そして、資金提供者には、一定の見返りを与えなければなりません。例えば、銀行から資金を借り入れた場合には、見返りとして利子を支払わなければなりませんし、株式を発行して資金調達した場合には、株主に対して配当や株価の値上がりで報いなければなりません。

このような資金提供者に対する見返りが資本コストであり、投資を行った場合には、資本コストを上回る利益を生み出さなければなりません。

設備投資意思決定では、加重平均資本コストを用います。

加重平均資本コストは、当該企業の資本を構成する各資本源泉ごとの資本コストを各資本源泉の金額の総資本額中に占める割合によって重みづけし平均して計算したものです。

資本コストは、企業の最低必要利益率を表し、設備投資意思決定では、現在価値に割り引く率や不利な投資案を棄却するための切捨率の役割を持っています。

設備投資の経済計算の計算方法

設備投資の経済計算には、以下の計算方法があります。