投資利益率法による設備投資の経済計算

投資利益率法(投下資本利益率法)は、投資によって生ずる年々の平均純現金流入額と投資額との関係比率を求め、投資案を評価する方法です。

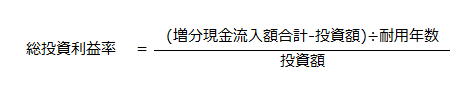

総投資利益率の計算式は以下の通りです。

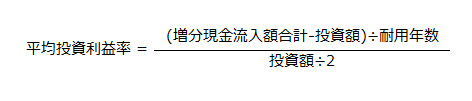

設備に投下された資本は減価償却の手続によって毎年回収されていきます。そのため、残存価額ゼロの定額法で減価償却を行うことを前提とすると、投資の全期間を通じてみれば、投下資本の2分の1が平均投資額とみなせます。

そのため、投資額を2で割った平均投資額を用いて計算した平均投資利益率の方が総投資利益率よりも理論的と言えます。

計算例

ここでは、投資利益率法による設備投資の経済計算について、具体的な例を用いて解説します。

計算の前提

甲社では、新規プロジェクトを計画しています。複数の候補を検討した結果、投資案Aと投資案Bが最終候補に残りました。

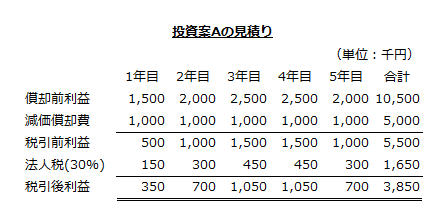

投資案Aの情報

投資案Aの投資額は5,000千円、経済命数は5年で設備の耐用年数も5年と見積もられています。

投資案Aの5年間の損益は以下のように予測しています。

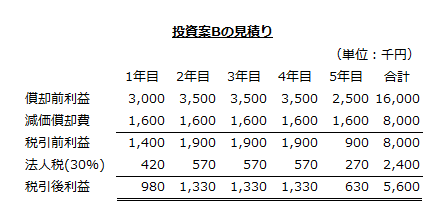

投資案Bの情報

投資案Bの投資額は8,000千円、経済命数と設備の耐用年数は5年と見積もられています。

投資案Bの5年間の損益は以下のように予測しています。

以上の資料から、投資案Aと投資案Bのどちらを採用すべきか、投資利益率法によって検討することにしました。

投資案Aの投資利益率

投資案Aの投資利益率を計算するためには、まず、1年間の平均利益額を計算しなければなりません。

- 1年間の平均利益額=(増分現金流入額-投資額)/耐用年数

5年間の現金流入額は償却前利益の合計額10,500千円です。そして、ここから5年間の法人税合計額1,650千円を差し引いた金額が、増分現金流入額になります。

- 増分現金流入額=10,500千円-1,650千円=8,850千円

したがって、1年間の平均利益額は、770千円になります。

- 1年間の平均利益額=(8,850千円-5,000千円)/5年=770千円

よって、投資案Aの総投資利益率は15.4%、平均投資利益率は30.8%になります。

- 総投資利益率=770千円/5,000千円×100%=15.4%

- 平均投資利益率=770千円/(5,000千円/2)×100%=30.8%

投資案Bの投資利益率

投資案Bの投資利益率も、投資案Aと同じように計算します。

- 増分現金流入額=16,000千円-2,400千円=13,600千円

- 1年間の平均利益額=(13,600千円-8,000千円)/5年=1,120千円

よって、投資案Bの総投資利益率は15.4%、平均投資利益率は30.8%になります。

- 総投資利益率=1,120千円/8,000千円×100%=14.0%

- 平均投資利益率=1,120千円/(8,000千円/2)×100%=28.0%

以上より、投資案Aの投資利益率が高いので、投資案Aを採用すべきです。

投資利益率法の長所と短所

投資利益率法には、以下のような長所があります。

- 投資の耐用年数の全期間にわたって利益を考慮するため、投資の収益性が重視されている。

- 会計情報を用いて容易に計算できる。

一方で、投資利益率法には以下のような短所があります。

- 投資利益率法では、早い時期の利益も遅い時期の利益も同じように評価して利益を平均するので、貨幣の時間価値を無視している。

- ある支出額を資本的支出とするか収益的支出とするかで結論が変わる。