拡張投資の経済計算の計算例

ここでは、拡張投資の経済計算について具体例を用いて解説します。

計算の前提

甲社は、既存製品に新機能を付加するための設備投資を検討しています。

既存製品の現在の販売価格は20,000円/個ですが、新機能が加わると24,000円/個で販売できます。

この新機能を付加した場合の各種情報は以下の通りです。

新設備の情報

- 投資額=10,000,000円

- 法定耐用年数=5年

- 減価償却=残存価額ゼロの定額法

- 経済命数=4年

- 4年後の売却予想額=500,000円

- 5年後の売却予想額=100,000円

新設備への投資は、x1年度の始めに行う予定です。

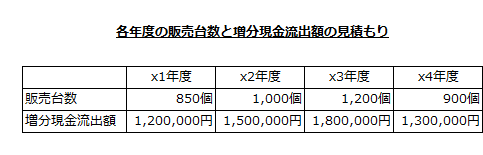

各年度の現金流出入額の情報

上は、設備の投資額と売却額以外の現金流出入額の情報です。

販売台数は、新機能を付加しても付加しなくても同じと見積もられています。

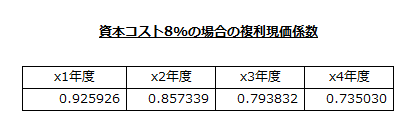

資本コストと法人税率の情報

甲社の加重平均資本コストは8%で、その場合の複利現価係数は以下の通りです。

法人税率は30%です。

以上の情報をもとに正味現在価値法で、新設備の導入が有利か不利かを計算することにしました。

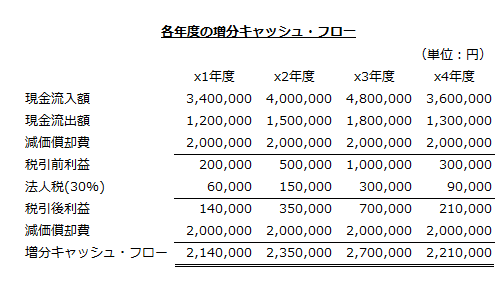

毎年度の増分キャッシュ・フロー

既存製品の販売価格は20,000円、新機能を付加した場合の販売価格は24,000円なので、販売台数1個につき4,000円の収益の増加が見込めます。

したがって、販売台数に4,000円を乗じた金額が、各年度の増分現金流入額になります。

減価償却費は、法定耐用年数5年、残存価額ゼロの定額法なので、各年度2,000,000円を計上します。

- 減価償却費

=10,000,000円/5年=2,000,000円

以上より、各年度の増分キャッシュ・フローは以下のようになります。

減価償却費は非現金支出費用なので、増分キャッシュ・フローを計算する場合は、税引後利益に加算しなければなりません。

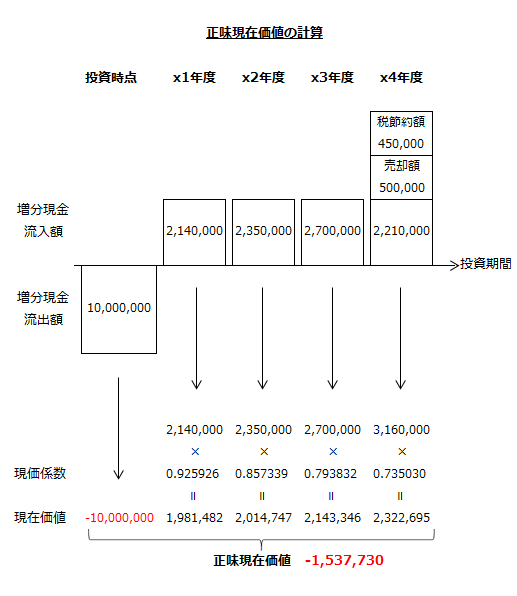

設備売却時の増分キャッシュ・フロー

x4年度に設備を売却するので、その売却額500,000円も増分キャッシュ・フローに含めなければなりません。

また、設備の売却損は現金の支出を伴わないため、減価償却費と同じように売却損に対する法人税節約額450,000円を増分現金流入額に含めなければなりません。

- x4年度末の設備の帳簿価額

=10,000,000円-2,000,000円×4年=2,000,000円 - 設備の売却損

=2,000,000円-500,000円=1,500,000円 - 設備の売却損に対する法人税節約額

=1,500,000円×30%=450,000円

正味現在価値

以上から、増分キャッシュ・フローを現在価値に割り引いて、新設備の正味現在価値を計算します。正味現在価値を計算するためには、以下のような図を作成すると便利です。

- 増分現金流入額の現在価値

=1,981,482円+2,014,747円+2,143,346円+2,322,695円

=8,462,270円 - 正味現在価値

=8,462,270円-10,000,000円

=-1,537,730円

以上より、正味現在価値が-1,537,730円なので、新設備に投資すべきではありません。