賃貸しか自社営業かの意思決定の計算例

ここでは、賃貸しか自社営業かの意思決定について、具体的な計算例を用いて解説します。

計算の前提

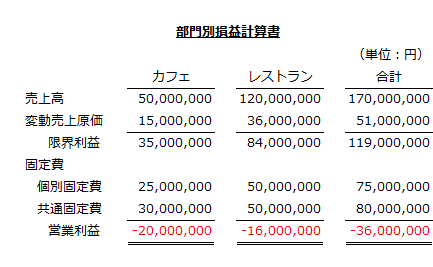

甲社は、商業ビルを所有しており、1階でカフェ、2階でレストランを営業しています。

ここ数年、カフェもレストランも競争が激化しており、どちらも売上が落ちてきています。次期もカフェとレストランの営業を続けた場合、それぞれの損益は以下のように予測されています。

上記の損益予測は、将来3年間はほぼ変わらないと考えられます。

個別固定費は、各部門で雇用しているアルバイトとパートの給料が大半であり、その他の付随費用も少額ながら含まれています。カフェもレストランも営業を続ける限り、個別固定費は継続的に発生しますが、営業を止めれば個別固定費は発生しません。

共通固定費は、商業ビルの減価償却費、固定資産税、保険料、本社費の配賦額で、営業を継続するか止めるかに関わらず発生します。

次期以降も、カフェとレストランの営業を続けた場合、厨房設備などの取り換えのために以下の支出が見込まれています。

- カフェ=10,000,000円

- レストラン=30,000,000円

上の資本を別の用途に投下した場合、年率5%の利子が見込まれます。なお、購入した厨房機器は、3年後に購入した時の価値のまま別のフロアに転用可能です。

撤退案

次期の予算編成会議で、カフェもレストランも大幅に赤字となることから、撤退すべきであるとの意見が出ています。

そこで、どちらかの撤退、または両方の撤退を検討することにしました。

賃貸案

また、会議では、取引先から、3年の契約でカフェが入っている1階とレストランが入っている2階を借りたいとの依頼があることも報告されました。年間の賃貸料は以下の通りです。

- 1階(カフェ)=11,000,000円

- 2階(レストラン)=30,000,000円

この賃貸案についても、検討することにします。

撤退案の検討

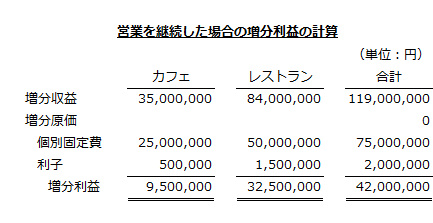

カフェもレストランも、営業を撤退すべきかどうかは、営業を継続した場合の増分利益が正(+)になるかどうかを検討しなければなりません。

なお、増分利益は、以下の計算式で求めます。

- 増分利益=増分収益-増分原価

増分収益

増分収益は、営業を継続した場合の限界利益(売上高-変動売上原価)です。したがって、それぞれの増分収益は以下の通りです。

- カフェの増分収益=35,000,000円

- レストランの増分収益=84,000,000円

増分原価

増分原価は、営業を継続した場合に発生する原価であり、それぞれの個別固定費が該当します。

- カフェの個別固定費=25,000,000円

- レストランの個別固定費=50,000,000円

また、増分原価には、営業を継続した場合に諦めなければならない利益(機会原価)も含めなければなりません。営業を継続すると、新たにカフェで10,000,000円、レストランで30,000,000円の追加投資が必要になります。もしも、これら追加投資額を別の用途に仕向けたなら年率5%の利子を得られます。この利子収入は、営業継続によって諦めなければならない利益となるので機会原価に該当します。

- カフェの機会原価=10,000,000円×5%=500,000円

- レストランの機会原価=30,000,000円×5%=1,500,000円

なお、共通固定費は、営業を継続しても撤退しても発生することから埋没原価であり、増分原価に含めてはいけません。

増分利益

以上より、カフェとレストランの営業を継続した場合の増分利益は、カフェが9,500,000円、レストランが32,500,000円になるので、どちらも撤退すべきではありません。

賃貸案の検討

賃貸案が有利かどうかは、営業を継続した場合に得られる利益と賃貸料収入を比較する必要があります。

営業を継続した場合の利益

営業を継続した場合の利益は、撤退案を検討した際の増分利益となります。

- カフェを継続した場合の利益=9,500,000円

- レストランを継続した場合の利益=32,500,000円

賃貸案の増分利益

賃貸案の増分利益は、賃貸料収入から営業を継続した場合の利益を差し引いた額となります。

- 1階(カフェ)を賃貸した場合の増分利益

=11,000,000円-9,500,000円=1,500,000円 - 2階(レストラン)を賃貸した場合の増分利益

=30,000,000円-32,500,000円=-2,500,000円

以上より、1階(カフェ)は賃貸した場合1,500,000円の増分利益が見込まれるので賃貸すべきです。しかし、2階(レストラン)を賃貸した場合、増分利益は-2,500,000円となるので、レストランのまま営業を継続すべきです。