取替投資の経済計算

既存設備から新設備に取り換える取替投資の経済計算も、拡張投資の経済計算と同じように増分現金流出入額(増分キャッシュ・フロー)、耐用年数、資本コストを予測しなければなりません。

ただ、取替投資は、新設備を購入する案と旧設備を使い続ける案のどちらが経済的に有利かを比較しなければならない点で、拡張投資と異なります。また、旧設備を売却する案も取替投資の経済計算に関わってきます。

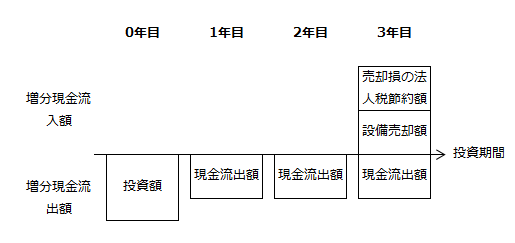

新設備を購入する案の増分キャッシュ・フロー

新設備を購入し、3年後に当該設備を売却した場合、年々の増分キャッシュ・フローは以下の図のようになります。

現金流出額の計算

現金流出額は税務上損金算入されるので、法人税を考慮すると、各年度の現金流出額は、以下のように計算しなければなりません。

- 各年度の現金流出額=現金流出額×(1-法人税率)

また、設備の減価償却費は、非現金支出費用であることから、毎年の減価償却費の法人税節約額も考慮しなければなりません。

- 減価償却費の法人税節約額=減価償却費×法人税率

したがって、減価償却費の法人税節約額まで考慮した各年度の現金流出額は以下のように計算できます。

- 減価償却費の法人税節約額も考慮した各年度の現金流出額

=現金流出額×(1-法人税率)-減価償却費×法人税率

設備の売却損の法人税節約額の計算

経済命数が来て、設備を売却した場合、売却額は現金流入額となります。また、設備の売却損についても、法人税を節約する効果があるので、現金流入額として扱います。

- 設備の売却損の法人税節約額=売却損×法人税率

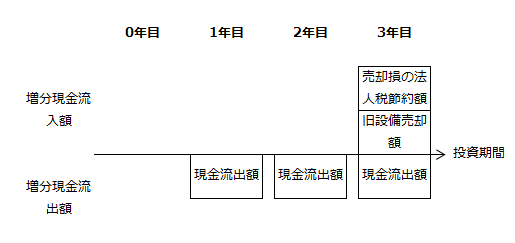

旧設備を使い続ける案の増分キャッシュ・フロー

旧設備を使い続ける場合、増分キャッシュ・フローは以下の図のようになります。

現金流出額の計算は、新設備を購入する案と同じです。

経済命数が来て、設備を売却した際の計算も新設備を購入する案と同じですが、旧設備を売却していることに注意してください。

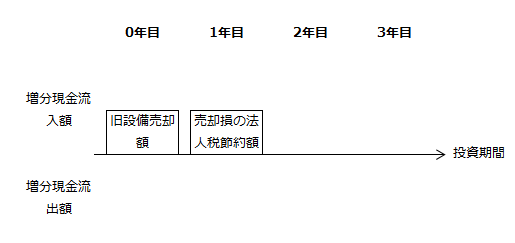

旧設備を売却する案の増分キャッシュ・フロー

新設備を購入するに当たって、旧設備を売却する場合には、その増分キャッシュ・フローも考慮しなければなりません。

旧設備を売却した場合の増分キャッシュ・フローは、以下の図のようになります。

売却損の法人税節約額の計算は、新設備を購入する案と同じです。

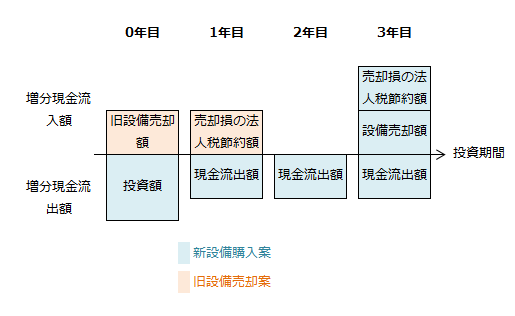

総額法による計算

取替投資の経済計算では、新設備を購入する案の増分キャッシュ・フローと旧設備を使い続ける案の増分キャッシュ・フローを比較し、どちらが有利になるかを判定します。

新設備購入時に旧設備を売却する場合には、旧設備を売却した場合の増分キャッシュ・フローも考慮しなければなりません。

すなわち、新設備を購入する案と旧設備を売却する案を合算した増分キャッシュ・フローと旧設備を使い続ける案の増分キャッシュ・フローを比較して、どちらが有利かを判定します。

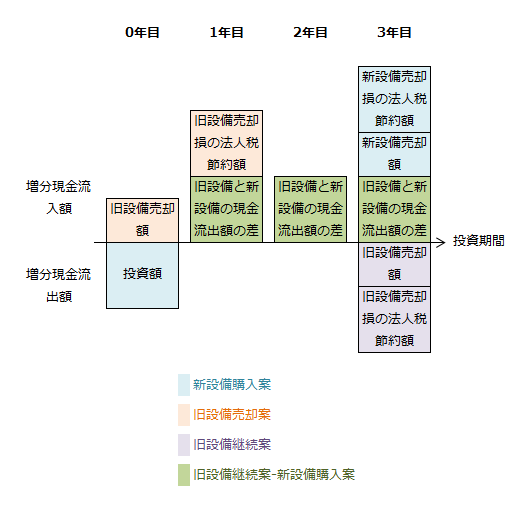

新設備を購入する案と旧設備を売却する案を合算した増分キャッシュ・フローを図示すると以下のようになります。

このように取替投資の際の各案の増分キャッシュ・フローを個別に計算し、総額で比較する方法を総額法といいます。

差額法による計算

各案の増分キャッシュ・フローを合算した純額で示し、正(+)なら有利、負(-)なら不利と判定する方法を差額法といいます。

すなわち、旧設備を使い続ける案の現金流出額から旧設備を売却して新設備を購入する案の現金流出額を差し引き、増分キャッシュ・フローが正(+)なら有利、負(-)なら不利と判定します。

差額法の計算を図示すると以下のようになります。

旧設備と新設備の現金流出額の差は、以下のように計算します。

- 旧設備と新設備の現金流出額の差

={旧設備の現金流出額×(1-法人税率)-旧設備の減価償却費×法人税率}-{新設備の現金流出額×(1-法人税率)-新設備の減価償却費×法人税率}

=(旧設備の現金流出額-新設備の現金流出額)×(1-法人税率)-(旧設備の減価償却費-新設備の減価償却費)×法人税率