内部利益率法による設備投資の経済計算

内部利益率法は、投資による毎年の増分現金流入額の現在価値合計と投資に必要な増分現金流出額(原投資額)の現在価値合計が、等しくなる割引率(内部利益率)を計算し、内部利益率が資本コストよりも大きければ、その投資案は有利と判定し、反対に内部利益率が資本コストよりも小さければ、その投資案は不利と判定する方法です。

内部利益率法は、期間調整割引率法や利益割引率法などともいわれ、DCF法(discounted cash flow method;現金流入割引率法)に属します。

複数の投資案がある場合、内部利益率法では、内部利益率が大きい投資案ほど有利と判定されます。

内部利益率の計算

内部利益率は、年々の増分現金流入額が等しい場合と等しくない場合とで計算方法が異なります。

年々の増分現金流入額が等しい場合

年々の増分現金流入額が等しい場合には、原投資額を増分現金流入額で除した年金現価率が内部利益率となります。年金現価率は、年金現価表から探すと便利です。

- 年金現価率=原投資額/年々の増分現金流入額

年々の増分現金流入額が等しくない場合

年々の現金流入額の現在価値合計が当初の投資額と同額になる割引率を試行錯誤的に求めます。

計算例

ここでは、内部利益率法による設備投資の経済計算について、具体的な例を用いて解説します。

計算の前提

甲社では、新たな設備投資を計画しています。

候補として挙がっているのは、投資案Aと投資案Bであり、それぞれの投資額と年々の増分現金流入額は、以下のように見積もられています。

なお、甲社の資本コストは10%です。

投資案A

- 投資額=2,000,000円

- 年々の増分現金流入額=500,000円で一定

- 見積経済命数=6年

投資案B

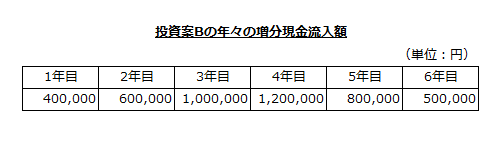

投資案Bの投資額は3,000,000円、見積経済命数は6年です。年々の増分現金流入額は、以下のように見積もられています。

年金現価係数と複利現価係数

甲社では、内部利益率法により、投資案Aと投資案Bのどちらが有利かを判定しています。

投資案Aの内部利益率

投資案Aは、年々の増分現金流入額が一定なので、原投資額2,000,000円を年々の増分現金流入額500,000円で除した4が年金現価率となります。

- 年金現価率

=2,000,000円/500,000円=4

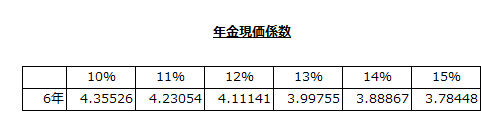

次に期間6年の年金現価係数を調べると、12%の場合が4.11141、13%の場合が3.99755なので、投資案Aの内部利益率は12%と13%の間にあると考えられます。

そこで、補間法により内部利益率を計算します。

- 内部利益率

=12+(4.11141-4)/(4.11141-3.99755)

=12+0.11141/0.11386

=12+0.9785

=12.9785→12.98%

以上より、投資案Aは、内部利益率が12.98%であり、資本コスト10%を上回っているので採用できます。

投資案Bの内部利益率

投資案Bは、年々の増分現金流入額が等しくないので、試行錯誤的に内部利益率を求めなければなりません。

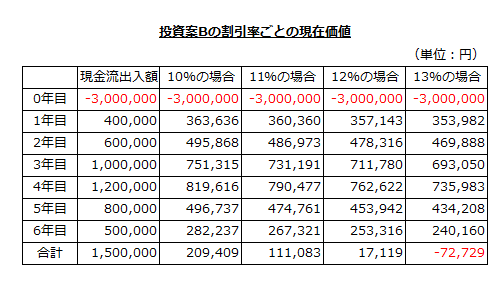

試行錯誤的に内部利益率を求める場合は、以下のような表を作成すると便利です。

現金流出入額の欄には、年々の増分現金流入額を記入します。なお、0年目の-3,000,000円は投資額です。

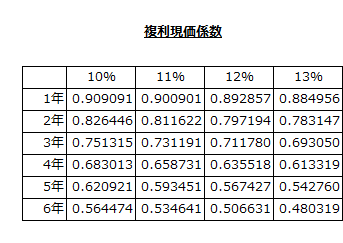

「10%の場合」の欄には、1年目には、400,000円に1年目の複利現価係数0.909091を乗じた363,636円を記入します。2年目には、600,000円に2年目の複利現価係数0.826446を乗じた495,868円を記入します。以下、3年目以降も同様に計算します。11%の場合、12%の場合、13%の場合も、10%の場合と同じように記入していきます。

なお、0年目の-3,000,000円には、複利現価係数を乗じません。投資額3,000,000円は、今すぐに支払うと考えるからです。

合計欄を見ると、12%の場合は17,119円、13%の場合は-72,729円です。内部利益率は、正味現在価値がゼロとなる割引率なので、投資案Bの内部利益率は12%と13%の間にあると考えられます。

そこで、補間法により、内部利益率を計算します。

- 内部利益率

=12+(17,119円-0円)/{17,119円-(-72,729円)}

=12+17,119円/89,848円

=12+0.1905

=12.1905→12.19%

以上より、投資案Bは、内部利益率が12.19%であり、資本コスト10%を上回っているので採用できます。

結論

投資案Aも投資案Bも内部利益率が資本コスト10%を上回っていますが、投資案Aは投資案Bよりも内部利益率が高いので、投資案Aを採用すべきです。

内部利益率法の長所と短所

内部利益率法は、計算される内部利益率が投資案の時間価値を考慮した真の投下資本利益率である点で、優れた評価方法です。

しかし、内部利益率法には、以下の短所があります。

- 投資規模の問題が考慮されていない。

- 利益率がマイナスとなる場合や2つ以上の利益率が計算されてしまう場合がある。

内部利益率法では、プロジェクトの最初に支出があり、その後の年度では現金流出入額がプラスになることが前提となっています。上の計算例の投資案Aや投資案Bのような場合です。

しかし、増分現金流入額が、1年目と2年目はプラスで、3年目はマイナス、4年目はプラスといったようにキャッシュ・フローが、プラスになったりマイナスになったりを繰り返す場合には、内部利益率が複数個存在する可能性があります。

このような場合には、内部利益率法を使って設備投資案を評価すべきではありません。