リースの経済計算

現有設備を処分して新設備に取り換える場合、新設備を購入せずにリースする方法も考えられます。

この場合、現有設備を使い続ける案、新設備を購入する案、新設備をリースする案を比較することになります。

ここでは、リースの経済計算について、具体例を用いて解説します。

計算の前提

丙社では、現有設備を使い続けるか新設備に取り換えるべきかを検討しています。

現有設備を新設備に取り換えると、5年間に渡って税引後で1,200,000円/年の節約が可能です。なお、新設備の情報は以下の通りです。

新設備の情報

- 取得原価=4,000,000円

- 法定耐用年数=5年

- 経済命数=5年

- 5年後の売却価額=400,000円

- 減価償却=残存価額ゼロの定額法

新設備の購入に際して銀行から年利7%で資金を借り入れ、5年に渡って元利均等払いで返済する予定です。

新設備については、リースすることも可能です。リースに関する情報は以下の通りです。

リースの情報

- 毎年のリース料=950,000円

- リース期間=5年

- 利子率=7%

リース料は全額損金算入できます。また、リース料には利子も含まれています。

その他の情報

丙社の加重平均資本コストは8%です。期間5年、利子率8%の場合の年金現価係数は3.992710です。

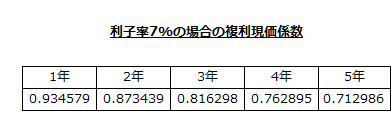

期間が5年、利子率が7%の場合の年金現価係数は4.100197です。また、利子率7%の場合の複利現価係数は以下の通りです。

設備の売却損は税務上損金算入され、売却益は益金算入されます。

現有設備を使い続けるか、新設備を購入するか、新設備をリースするかは正味現在価値法での計算結果に基づいて決定します。なお、増分キャッシュ・フローは、税引後で計算します。

現有設備を使い続けるか新設備を購入するかの意思決定

現有設備から新設備に取り換えると、5年に渡って年間1,200,000円の節約が可能です。したがって、期間5年、加重平均資本コスト8%で割り引くと、5年間の節約額の現在価値は4,791,252円になります。

- 5年間の節約額の現在価値

=年々の節約額×年金現価係数

=1,200,000円×3.99271=4,791,252円

新設備の取得原価が4,000,000円なので、新設備を購入した場合の正味現在価値は791,252円です。

- 新設備を購入した場合の正味現在価値

=4,791,252円-4,000,000円=791,252円

よって、新設備に取り換えた方が有利です。

購入かリースかの意思決定

現有設備を新設備に取り換える場合には、購入とリースの選択肢があります。

どちらが有利かは、それぞれの現在価値を計算して比較しなければなりません。

購入する場合の現在価値

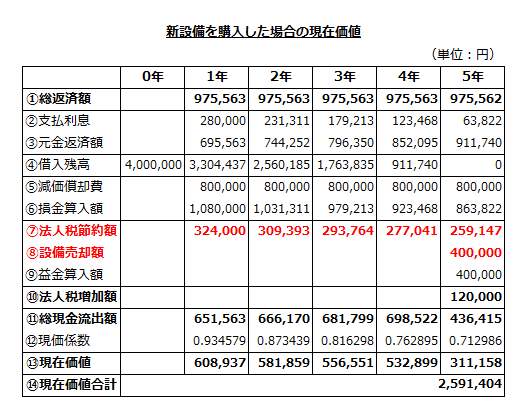

購入する場合の現在価値を計算するには、以下のような表を作成するのが便利です。

各欄の計算は以下の通りです。

①=④/4.100197 ただし5年目は端数処理の都合で975,562円

②=前年の④×7%

③=①-②

④=前年の④-③

⑤=4,000,000円/5年

⑥=②+⑤

⑦=⑥×30%

⑧=5年後の設備の売却額400,000円

⑨=設備の売却額-残存価額=400,000円-0円=400,000円

⑩=⑨×30%

⑪=①-⑦-⑧+⑩

⑫=各年の複利現価係数

⑬=⑪×⑫

⑭=⑬の合計

以上の計算より、現在価値合計は、-2,591,404円です。

リースの現在価値

リースした場合、年間950,000円のリース料がかかります。

リース料は損金算入できるので、税引後のリース料は665,000円になります。

- 税引後のリース料

=リース料×(1-法人税率)

=950,000円×(1-0.3)

=665,000円

リースは期間5年、利子率7%の契約です。したがって、年間のリース料665,000円に期間5年、利子率7%の年金現価係数4.100197を乗じて現在価値を計算します。

- リースの現在価値

=665,000円×4.100197

=2,726,631円

したがって、現在価値は、-2,726,631円です。

正味現在価値の計算

よって、新設備を購入した場合の正味現在価値が、135,227円なので、新設備を購入すべきです。

- 購入した場合の現在価値

=-2,591,404円-(-2,726,631円)

=135,227円

補足

本事例の新設備を購入する場合では、購入資金を銀行から借り入れています。

リース取引のうち、ファイナンス・リース取引は、金融機関から資金を借りて固定資産を購入するのと同じ会計処理をします。したがって、借入金で新設備を購入する場合も、ファイナンス・リースを利用する場合も、実質的に同じ取引と言えます。

本事例の借入金を利用して新設備を購入する場合の現在価値の計算は、ファイナンス・リースを利用する場合にも当てはめることができます。