受注か拒否かの意思決定の計算例

ここでは、受注か拒否かの意思決定について、具体的な計算例を用いて解説します。

計算の前提

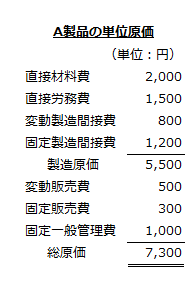

甲社では、A製品を製造販売しています。

A製品の生産能力は、100,000個/年であり、当年度は85,000個の生産・販売を予定しています。

A製品の販売価格は10,000円であり、総原価は以下のように見積もられています。

甲社では工員の賃金は固定給として支払われています。

特別注文

このような状況で、外国企業からA製品の特別注文が入りました。受注数量は5,000個、受注価格は6,000円です。

現在、生産能力に余裕はあるものの、特別仕様の製品となるため、新たに工員を雇わなければなりません。その場合、新たに雇用した工員に支払われる賃金総額は8,000,000円と見積もられています。

外国企業へA製品を販売する場合、変動販売費は1個あたり200円と見積もられています。

この注文を引き受けた場合でも、国内市場に及ぼす影響はないと考えられます。

甲社は、海外企業からの注文を引き受けるべきでしょうか。

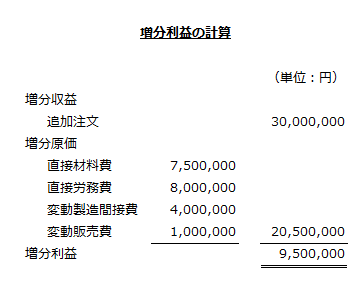

増分利益の計算

受注か拒否かの意思決定では、受注した場合の増分利益を計算する必要があります。

- 増分利益=増分収益-増分原価

増分収益

増分収益は、外国企業からの追加注文を引き受けた場合の売上高です。

- 増分収益=6,000円×5,000個=30,000,000円

増分原価

増分原価は、追加注文を引き受けた場合に新たに発生する原価です。

直接材料費、変動製造間接費は、A製品の生産に応じて発生するので増分原価に含まれます。

- 直接材料費=1,500円×5,000個=7,500,000円

- 変動製造間接費=800円×5,000個=4,000,000円

追加注文を引き受けた場合、新たに工員を雇用しなければならないので、その賃金総額8,000,000円は、増分原価に含まれます。

変動販売費は、A製品の販売に応じて発生するので増分原価に含まれます。ただし、変動販売費の単価は200円/個です。

- 変動販売費=200円×5,000個=1,000,000円

埋没原価

固定費は、埋没原価となるので、固定製造間接費、固定販売費、固定一般管理費は、増分原価には含まれません。

直接労務費は、変動費として扱われることが多いですが、本事例では、固定給が支払われているので、現在雇用している工員に対する直接労務費は埋没原価になります。

増分利益

以上より、増分収益から増分原価を差し引いた増分利益は9,500,000円となるので、外国企業からの追加注文を引き受けるべきです。