工場の継続か閉鎖かの意思決定の計算例

ここでは、工場の継続か閉鎖かの意思決定について、具体的な計算例を用いて解説します。

計算の前提

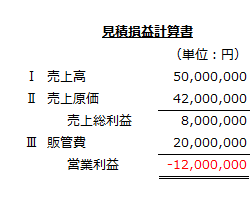

乙社は、菓子パン工場を所有しています。ここ数年、菓子パンの売上が落ち込んでおり、次期の見積損益計算書を作成したところ営業損失となることが予測されました。

売上高

売上高は、次期以降3年間はほぼ同じと予想されています。

売上原価

売上原価の内訳は以下の通りです。

- 変動費=24,000,000円

- 減価償却費=18,000,000円

販間費

販間費の内訳は以下の通りです。

- 変動費=1,000,000円

- 営業を継続するためのマネジド・コスト=5,000,000円

- 過去に支出した広告宣伝費の次期配賦額=14,000,000円

取締役会では、営業損失が発生している菓子パン工場を閉鎖すべきかどうかが議題に上がっています。

そこで、菓子パン工場を閉鎖すべきかどうかを検討するために必要な資料を作成することとなりました。

資料には、次期の見積損益計算書の売上高で工場を閉鎖すべきか、工場を閉鎖した方が良い売上高はいくらか、損益分岐点売上高はいくらかを記載します。

工場を閉鎖すべきか

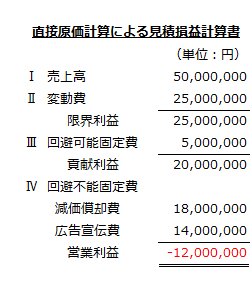

工場を継続すべきか閉鎖すべきかを検討するためには、直接原価計算による損益計算書を作成し、貢献利益が正(+)かどうかを計算しなければなりません。

直接原価計算による見積損益計算書は以下の通りです。

変動費は、変動売上原価24,000,000円と変動販間費1,000,000円の合計25,000,000円です。

回避可能固定費は、営業を継続するためのマネジド・コスト5,000,000円です。

貢献利益は、売上高50,000,000円から変動費25,000,000円と回避可能固定費5,000,000円を差し引いた20,000,000円です。

したがって、貢献利益が正(+)なので、菓子パン工場を閉鎖すべきではありません。

なお、減価償却費18,000,000円も広告宣伝費14,000,000円も、過去の支出額を次期に期間配分したものなので、工場を閉鎖した場合でも発生する埋没原価であり、当該意思決定では無視します。

工場を閉鎖した方が良い売上高

工場を閉鎖した方が良い売上高は、貢献利益がゼロ以下となる場合です。

貢献利益がゼロとなる売上高は、以下の計算式で求めます。

- 貢献利益がゼロとなる売上高

=回避可能固定費/(1-変動費/売上高)

=回避可能固定費/(1-変動費率)

=回避可能固定費/限界利益率

上記計算式に本事例を当てはめると、貢献利益がゼロとなる売上高は、10,000,000円と計算されます。

- 貢献利益がゼロとなる売上高

=5,000,000円/(1-25,000,000円/50,000,000円)

=5,000,000円/(1-0.5)

=5,000,000円/0.5

=10,000,000円

したがって、売上高が10,000,000円を下回る場合には、菓子パン工場を閉鎖すべきです。

損益分岐点売上高

損益分岐点売上高の計算では、固定費の合計額(回避可能固定費と回避不能固定費の合計額)を限界利益率で除して計算します。

- 損益分岐点売上高

=(5,000,000円+18,000,000円+14,000,000円)/0.5

=37,000,000円/0.5

=74,000,000円

したがって、74,000,000円以上の売上高が見込める場合には、菓子パン工場の営業利益がゼロ以上となります。