回収期間法による設備投資の経済計算

回収期間法は、投資額を回収するのに要する期間を計算し、回収期間が短い投資案を有利と評価する方法です。

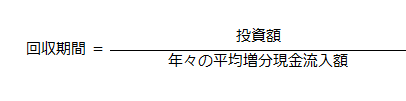

回収期間は、以下の計算式で計算します。

年々の増分現金流入額が著しく異なる場合には、年々の増分現金流入額の累計額が投資額と一致する年数を計算して、回収期間とします。

計算例

ここでは、回収期間法による設備投資の経済計算について、具体的な例を用いて解説します。

計算の前提

甲社では、新たな設備投資を計画しています。

候補として挙がっているのは、投資案Aと投資案Bであり、それぞれの投資額と年々の増分現金流入額は、以下のように見積もられています。

投資案A

- 投資額=5,000,000円

- 年々の増分現金流入額=1,250,000円で一定

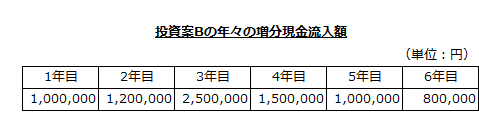

投資案B

投資案Bの投資額は、6,000,000円です。年々の増分現金流入額は、以下のように見積もられています。

甲社では、投資案の優劣の評価について回収期間法を利用しています。そこで、投資案Aと投資案Bの回収期間を計算することにしました。

投資案Aの回収期間

投資案Aは、年々の増分現金流入額が1,250,000円なので、この金額で投資額を除せば回収期間は4年となります。

- 投資案Aの回収期間

=5,000,000円/1,250,000円=4年

投資案Bの回収期間

投資案Bは年々の増分現金流入額が異なるので、投資額と年々の増分現金流入額が一致する年数を計算する必要があります。

3年目の増分現金流入額の累計額

3年目の増分現金流入額の累計額は、4,700,000円です。

- 3年目の増分現金流入額の累計額

=1,000,000円+1,200,000円+2,500,000円=4,700,000円

4年目の増分現金流入額の累計額

4年目の増分現金流入額の累計額は、6,200,000円です。

- 4年目の増分現金流入額の累計額

=4,700,000円+1,500,000円=6,200,000円

投資額と年々の増分現金流入額が一致する年数

3年目の増分現金流入額は投資額6,000,000円を下回り、4年目の増分現金流入額は投資額6,000,000円を上回っています。したがって、回収期間は3年から4年の間にあります。

4年目の増分現金流入額1,500,000円が、1年を通して平均的に発生すると仮定し、投資額と年々の増分現金流入額の累計額が一致する年数を補完法で求めます。

- 回収期間

=3年+(6,000,000円-4,700,000円)/(6,200,000円-4,700,000円)

=3年+1,300,000円/1,500,000円

=3年+0.8667年

=3.8667年

したがって、投資案Aの回収期間4年より、投資案Bの回収期間3.8667年が短いので、投資案Bが有利となります。

回収期間法の長所と短所

回収期間法には、以下のような長所があります。

- 計算が簡単である。

- 投資は回収期間が短いほどリスクは小さくなり、流動性が大きい。将来の不確実性を考えると、回収期間が短い投資ほど、企業資本の安全性の確保と流動性の維持に適合しているため、回収期間法は実務でよく用いられている。

しかし、回収期間法には、以下のような短所もあります。

- 資本の回収を重視する一方、投資の収益性を無視している。投資の収益性は、投下資本を回収した後の増分現金流入額によって決定されるが、回収期間法では、資本の回収後の増分現金流入額は無視される。

- 貨幣の時間価値を無視している。貨幣の時間価値を考慮すれば、回収すべきは投下資本と利子の合計となるが、回収期間法では投下資本の回収だけしか考慮していない。

割引回収期間の計算

上の「2」の短所は、貨幣の時間価値を考慮した割引回収期間を計算することで解消されます。

先の事例に以下の条件を加えれば、投資案Aと投資案Bの割引回収期間を計算できます。

加える条件

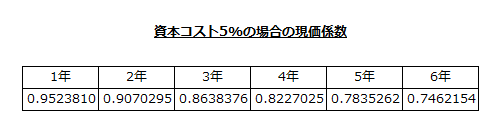

資本コストは5%です。その場合の現価係数は以下の通りです。

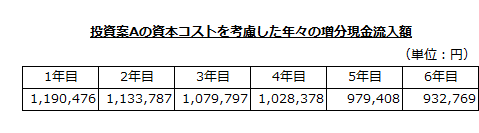

投資案Aの割引回収期間

投資案Aの年々の増分現金流入額に現価係数を乗じた金額は以下の通りです。

4年目の増分現金流入額の累計額は4,432,438円、5年目の増分現金流入額の累計額は5,411,846円なので、投資額5,000,000円を回収する割引回収期間は4年から5年の間となります。

補間法で、投資案Aの割引回収期間を計算すると、4.5795年です。

- 投資案Aの割引回収期間

=4年+(5,000,000円-4,432,438円)/(5,411,846円-4,432,438円)

=4年+567,562円/979,408円

=4.5795年

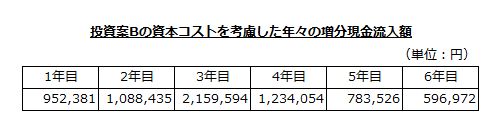

投資案Bの割引回収期間

投資案Bも、同じように年々の増分現金流入額に現価係数を乗じた金額を計算します。

4年目の増分現金流入額の累計額は5,434,464円、5年目の増分現金流入額の累計額は6,217,990円なので、投資額6,000,000円を回収する割引回収期間は4年から5年の間となります。

補間法で、投資案Bの割引回収期間を計算すると、4.7218年です。

- 投資案Bの割引回収期間

=4年+(6,000,000円-5,434,464円)/(6,217,990円-5,434,464円)

=4年+565,536円/783,526円

=4.7218年

したがって、割引回収期間が短い投資案Aが有利となります。

貨幣の時間価値を考慮しなかった場合は、投資案Bの回収期間が短く計算されました。

貨幣の時間価値を考慮すると、比較的早い時期の増分現金流入額が多いほど、現在価値が大きくなる傾向があります。

投資案Aの増分現金流入額は、1年目と2年目が投資案Bよりも多く、3年目と4年目が投資案Bよりも少なくなっています。現金の流入が後になるほど、割り引かれる金額が大きくなるので、現在価値が小さくなります。そのため、投資案Bは、3年目と4年目の現金流入額が多いですが、割り引かれる金額も多くなるので、現在価値が小さく計算され、投資案Aよりも投下資本の回収に時間がかかっています。

このように貨幣の時間価値を考慮するかどうかで、意思決定の結果が異なる場合があることに留意しなければなりません。