加工か販売かの意思決定の計算例

ここでは、加工か販売かの意思決定について、具体的な計算例を用いて解説します。

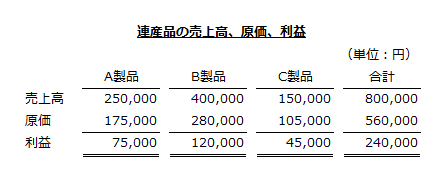

計算の前提

甲社では、同一原材料をもとに3種類の連産品を製造販売しています。次期の予算編成にあたり、各連産品の売上高と売上原価を見積もったところ、以下のようになりました。なお、連産品原価は、正常市価基準により各連産品に案分しています。

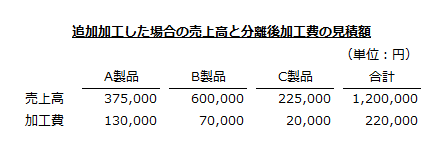

各連産品は、そのまま販売できますが、さらに加工して販売すれば、より高い販売価格で売ることができます。

追加加工した場合の売上高と分離後加工費は以下のように見積もられています。

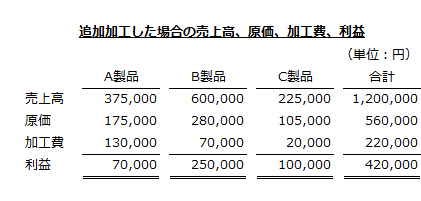

そこで、追加加工した場合の各製品の売上高から案分原価(原価)と分離後加工費(加工費)を差し引いた利益を計算すると、加工せずに販売した場合よりも利益が多くなることがわかりました。

この見積りから、営業部長は、3製品すべてを追加加工して販売すべきだと主張しました。

営業部長の主張通りに全製品を追加加工した場合が最も利益が多くなるでしょうか。

増分収益の計算

そのまま販売するか、加工後に販売するかの意思決定では、加工して販売した場合の各製品の増分利益が正(+)であるかどうかを確かめなければなりません。

なお、増分利益は、以下の計算式で求めます。

- 増分利益=増分収益-増分原価

追加加工して販売する場合の増分収益は、追加加工後の売上高と加工しなかった場合の売上高の差として計算します。

- A製品の増分収益

=375,000円-250,000円=125,000円 - B製品の増分収益

=600,000円-400,000円=200,000円 - C製品の増分収益

=225,000円-150,000円=75,000円

増分原価の計算

次に増分原価を計算します。

各製品の分離後加工費が増分原価となるのはすぐにわかると思います。

埋没原価の把握

営業部長は、追加加工前に発生した案分原価も含めて計算された利益が、そのまま販売した場合の利益よりも多くなっていることから、全製品を追加加工後に販売すべきだと主張しました。

しかし、追加加工して販売すべきかどうかの意思決定では、過去に発生した案分原価は埋没原価になるので、増分原価に含めてはいけません。

したがって、増分原価は分離後加工費となります。

- A製品の増分原価=130,000円

- B製品の増分原価=70,000円

- C製品の増分原価=20,000円

増分利益の計算

以上より、各製品の増分利益は以下のようになります。

- A製品の増分利益

=125,000円-130,000円=-5,000円 - B製品の増分利益

=200,000円-70,000円=130,000円 - C製品の増分利益

=75,000円-20,000円=55,000円

したがって、A製品は増分利益が-5,000円なので追加加工せずに販売すべきです。また、B製品の増分利益は130,000円、C製品の増分利益は55,000円なので、B製品とC製品は追加加工後に販売すべきです。

よって、全製品をそのまま販売した場合より、B製品とC製品を追加加工して販売した方が、利益は185,000円多い425,000円になります。また、全製品を追加加工して販売した場合の利益は420,000円ですが、A製品をそのまま販売した方が利益は5,000円多くなります。

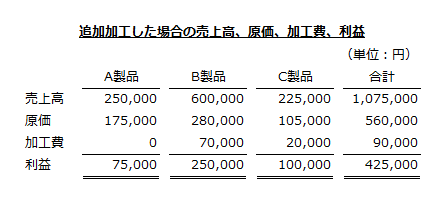

なお、B製品とC製品を追加加工した場合の各製品の売上高と利益の見積額は以下の通りです。

連産品原価の案分について

連産品を分離点でそのまま販売すべきか、分離後に加工して販売すべきかの意思決定では、分離点での各製品の利益と分離後に加工した場合の各製品の利益を比較して結論を導いてはなりません。

なぜなら、各製品への連産品原価の案分は、物量基準や正常市価基準など種々の方法があり、どの方法で連産品原価を案分するかで分離点における各製品の原価が変わるからです。

上の例で、A製品をそのまま販売した場合の利益は75,000円、追加加工して販売した場合の利益は70,000円です。しかし、連産品原価の案分を正常市価基準以外の方法で行った場合には、A製品により多くの原価が按分され、そのまま販売した場合の利益が70,000円未満となる場合があります。

そうすると、そのまま販売した場合の利益と追加加工して販売した場合の利益を比較すれば、後者の方が有利となり、真逆の結論を導いてしまいます。

そのため、加工か販売かの意思決定では、増分収益と増分原価の差として導かれる増分利益が正(+)か負(-)かで結論を導かなければなりません。