設備投資意思決定とインフレ

設備投資の効果は長期間にわたることから、その意思決定では、インフレーション(インフレ)の効果も考慮しなければなりません。

現在の物価水準を前提にすれば、5年後や10年後まで続く設備投資の正味現在価値がプラスであっても、インフレ率を考慮すれば正味現在価値がマイナスになることがあり得ます。

インフレによる実質的な目減りを把握するには、その投資案の名目的な利益率を実質的な利益率に修正する必要があります。

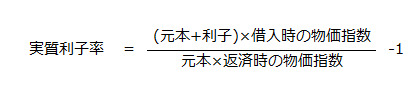

実質利子率の計算

名目利子率にインフレ率を加味した利子率を実質利子率といいます。

名目利子率は、契約上の利子率です。例えば、年利5%の契約であれば、名目利子率は5%です。

仮に100,000円を名目利子率5%で1年間借り入れた場合、1年後の利子も含めた返済額は、105,000円になります。

- 1年後の返済額

=100,000円×(1+0.05)=105,000円

もしも、1年後に物価が1%上昇していたら、インフレ率は1%になります。したがって、借り入れた時の元本100,000円は、インフレ率を加味すると、1年後の元本は101,000円になります。

- インフレ率を加味した1年後の元本

=100,000円×(1+0.01)=101,000円

そうすると、実質的には101,000円を借りて105,000円を返済しているので、利子は実質的に4,000円しか支払っていないことになります。

この場合、利子率は、3.96%になります。

- インフレ率を加味した利子率

=返済額/インフレ率を加味した元本-1

=105,000円/101,000円-1

=1.0396-1

=0.396→3.96%

これが、インフレ率を加味した利子率、すなわち、実質利子率です。

なお、実質利子率の計算式は、以下の通りです。

実質利益率の計算

設備投資意思決定の場合も、インフレ率を考慮するならば、名目利益率を実質利益率に修正する必要があります。

例えば、ある会社の社債を100,000円で購入し、1年後に10,000円の社債利息が支払われたとします。この場合、名目利益率は、10%です。

- 名目利益率

=10,000円/100,000円×100%=10%

もしも、インフレ率が5%だった場合、1年後の実質的な元本は105,000円です。

- 1年後の実質的な元本

=100,000円×(1+0.05)=105,000円

1年後の実質的な元本105,000円と社債額面100,000円との差5,000円は、インフレによって増えた分なので、名目的な社債利息10,000円からこの金額を差し引いた5,000円が実質的な社債利息となります。

- 実質的な社債利息

=10,000円-5,000円=5,000円

したがって、実質的な社債利息5,000円を1年後の実質的な元本105,000円で除して求めた4.76%が実質利益率になります。

- 実質利益率

=5,000円/105,000円×100%=4.76%

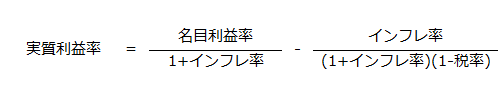

以上を計算式で表すと、以下の通りです。

税金を考慮した実質利益率の計算

ただし、上の計算式には税金が考慮されていません。仮に所得税率が20%だった場合、受け取った社債利息10,000円のうち2,000円を所得税として納めなければならないので、手取りは8,000円になります。

- 税引後の社債利息

=10,000円-2,000円=8,000円

したがって、インフレがなければ、税引後の実質利益率は8%です。

- 税引後の実質利益率

=8,000円/100,000円×100%=8%

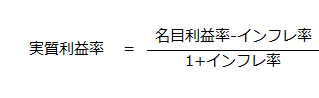

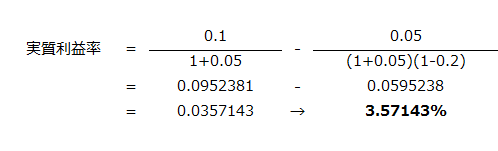

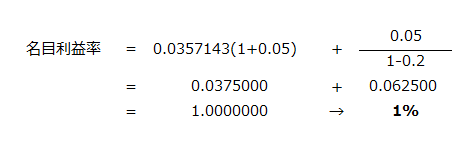

もしも、インフレがあったとすると、税引後の実質利益率から名目利益率を求めるには、以下の計算式を使います。

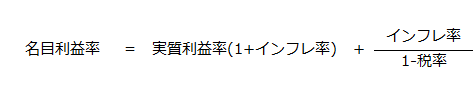

上の式は、以下のように変形して税引後の実質利益率を求める計算式にできます。

この計算式に名目利益率10%、インフレ率5%、所得税率20%を当てはめると、税引後の実質利益率は、3.57143%になります。

なお、実質利益率3.57143%を名目利益率の計算式に当てはめると1%となることが確認できます。

物価上昇局面では、名目利益率が資本コストを上回ることのみをもって、その投資案が有利とは判断できません。

そのため、物価上昇局面では、インフレ率を加味した実質利益率と資本コストを比較する必要があります。