取替投資の経済計算の計算例(差額法)

ここでは、差額法による取替投資の経済計算について具体例を用いて解説します。

計算の前提

乙社では、現有設備を新設備に取り換えるべきか検討しています。

現有設備と新設備の情報は以下の通りです。

現有設備

- 取得原価=3,000,000円

- 現在の帳簿価額=1,800,000円

- 法定耐用年数=5年

- 経済命数=5年

- 年々の現金流出額=2,500,000円

- 残存耐用年数=3年

- 現在の売却価額=600,000円

- 3年後の売却価額=100,000円

新設備

- 取得原価=4,500,000円

- 法定耐用年数=3年

- 経済命数=3年

- 年々の現金流出額=1,500,000円

- 3年後の売却価額=200,000円

その他の情報

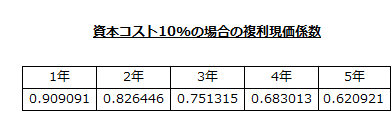

資本コストは10%で、その場合の複利現価係数は以下の通りです。

法人税率は30%です。

減価償却は、残存価額ゼロの定額法で行います。

設備の売却損は税務上損金算入され、売却益は益金算入されます。なお、現在時点で現有設備を売却した際の売却損益は、1年度末に計上します。

現有設備を使い続けるか、新設備を購入するかは正味現在価値法での計算結果に基づいて決定します。なお、増分キャッシュ・フローは、税引後で計算します。

増分キャッシュ・フロー

差額法では、新設備を購入する場合の現金流出入額から現有設備を使い続ける場合の現金流出入額を差し引いた増分キャッシュ・フローと正味現在価値を計算します。

本事例では、以下の項目について計算する必要があります。

- 新設備の投資額

- 新設備の投資時点での現有設備の売却額

- 現有設備売却損益に対する法人税額

- 年々の現金流出額の差

- 減価償却費の法人税節約額の差

- 3年後の新設備の売却額

- 3年後の新設備の売却損益に対する法人税額

- 3年後の現有設備の売却額

- 3年後の現有設備の売却損益に対する法人税額

新設備の投資額

新設備の投資額は、その取得原価です。

したがって、新設備の投資時点での現金流出額は4,500,000円です。

新設備の投資時点での現有設備の売却額

新設備を購入した場合、現有設備を売却するので、その現金流入額は600,000円です。

現有設備売却損益に対する法人税額

現有設備を売却すると、売却損が1,200,000円発生します。

- 現有設備の売却損

=1,800,000円-600,000円=1,200,000円

現有設備の売却損に法人税率30%を乗じた360,000円が法人税節約額になります。

- 現有設備の売却損に対する法人税節約額

=1,200,000円×30%=360,000円

売却損に対する法人税節約額に複利現価係数を乗じた327,273円は現金流入額になります。

- 売却損に対する法人税節約額の現在価値

=360,000円×0.909091=327,273円

年々の現金流出額の差

年々の現金流出額の差は、以下の計算式で計算します。

- 年々の現金流出額の差

=(現有設備の現金流出額-新設備の現金流出額)×(1-法人税率)

したがって、年々の現金流出額の差は700,000円です。

- 年々の現金流出額の差

=(2,500,000円-1,500,000円)×(1-0.3)=700,000円

上記金額に複利現価係数を乗じた価額が年々の現金流出額の節約額になります。

- 1年度=700,000円×0.909091=636,364円

- 2年度=700,000円×0.826446=578,512円

- 3年度=700,000円×0.751315=525,921円

減価償却費の法人税節約額の差

新設備の減価償却費と現有設備の減価償却費の差に法人税率を乗じた価額が法人税節約額になります。

- 新設備の減価償却費

=4,500,000円/3年=1,500,000円 - 現有設備の減価償却費

=3,000,000円/5年=600,000円 - 減価償却費の法人税節約額

=(1,500,000円-600,000円)×0.3=270,000円

上記金額に複利現価係数を乗じた価額が年々の減価償却費の法人税節約額になります。

- 1年度=270,000円×0.909091=245,455円

- 2年度=270,000円×0.826446=223,140円

- 3年度=270,000円×0.751315=202,855円

3年後の新設備の売却額

3年後の新設備の売却額に複利現価係数を乗じた価額が、現金流入額になります。

-

新設備売却額の現在価値

=200,000円×0.751315=150,263円

3年後の新設備の売却損益に対する法人税額

3年後の新設備の残存価額はゼロなので、売却額200,000円が売却益となります。

したがって、売却益に法人税率を乗じた価額60,000円は、法人税増加額となります。

-

新設備売却益に対する法人税増加額

=200,000円×0.3=60,000円

上記金額に複利現価係数を乗じた価額が、現金流出額です。

-

新設備売却益に対する法人税増加額の現在価値

=60,000円×0.751315=45,079円

3年後の現有設備の売却額

3年後の現有設備の売却額は、新設備を購入すると受け取れないので機会原価となります。

機会原価は現金流出額として扱うので、現有設備の3年後の売却額に複利現価係数を乗じた価額が現金流出額になります。

-

3年後の現有設備売却額の現在価値

=100,000円×0.751315=75,132円

3年後の現有設備の売却損益に対する法人税額

3年後の現有設備の残存価額はゼロなので、その売却額が売却益になります。

したがって、売却益に法人税率を乗じた価額30,000円は、法人税増加額となります。

-

現有設備売却益に対する法人税増加額

=100,000円×0.3=30,000円

3年後の現有設備売却によって増加する法人税額は、新設備を購入すると発生しないので現金流入額として扱います。したがって、当該金額に複利現価係数を乗じた価額が現金流入額になります。

-

3年後の現有設備売却益に対する法人税増加額の現在価値

=30,000円×0.751315=22,539円

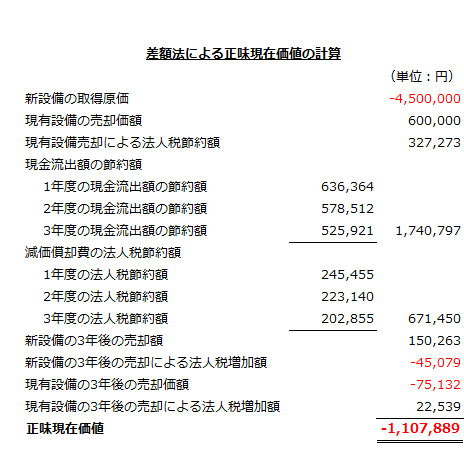

正味現在価値の計算

以上から、新設備を購入した場合の正味現在価値は、-1,107,889円なので、新設備を購入すべきではありません

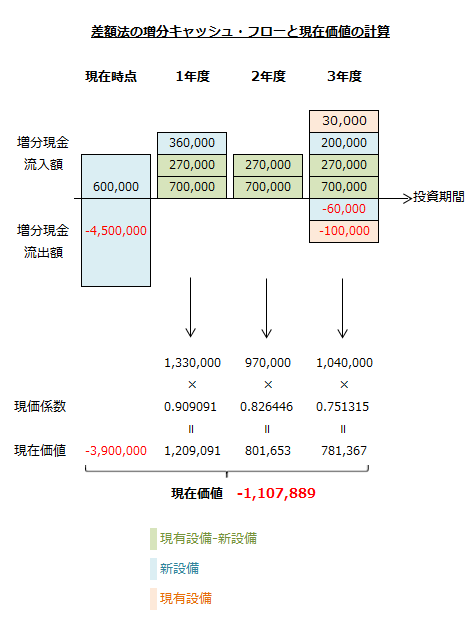

差額法では、以下のような図を描いて、正味現在価値を計算するとわかりやすいです。

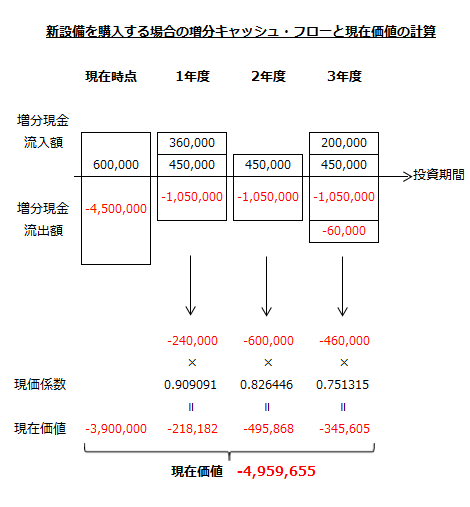

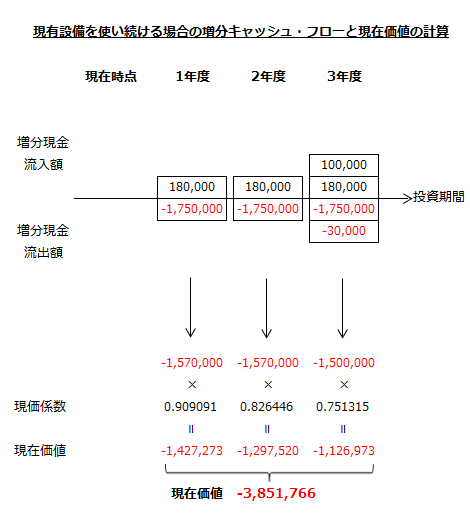

総額法での計算

参考に総額法の場合の図も掲載しておきます。

新設備購入案

現有設備を使い続ける案

正味現在価値の計算

新設備を購入する場合の正味現在価値は、-1,107,889円です。

- 正味現在価値

=-4,959,655円-(-3,851,766円)=-1,107,889円

したがって、新設備を購入せずに現有設備を使い続けるべきです。