資産除去債務の会計処理の具体例

ここでは、資産除去債務の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x1年4月1日に機械設備を6,000千円で取得し、使用を開始しました。耐用年数は3年です。

- 当該設備は、使用後に除去する法的義務があります。なお、除去に必要な支出は600千円と見積もっています。

- 資産除去債務は取得時に発生し、割引率は2%と見積もっています。なお、年利2%、期間3年の複利現価係数は、0.9423です。

- 機械設備は、残存価額0で定額法により減価償却を行っています。

- x4年3月31日に機械設備を除去しました。なお、除去にかかった支出は620千円です。

会計処理

資産除去債務の計算

機械設備を除去する際の将来キャッシュ・フロー見積額は600千円、割引率は2%なので、x1年4月1日に計上する資産除去債務は、565千円になります。

- 資産除去債務計上額

=600千円/(1+0.02)³

=565千円

年利2%、期間3年の複利現価係数が0.9423なので、これを将来キャッシュ・フロー見積額に乗じて、565千円と計算することもできます。

- 資産除去債務計上額

=600千円×0.9423

=565千円

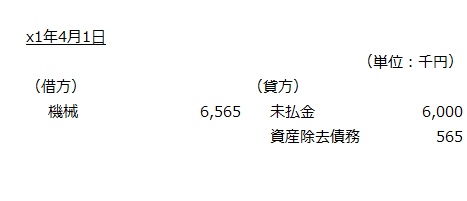

x1年4月1日

機械設備の取得価額6,000千円に資産除去債務に対応する除去費用565千円を加算した6,565千円を帳簿価額とします。

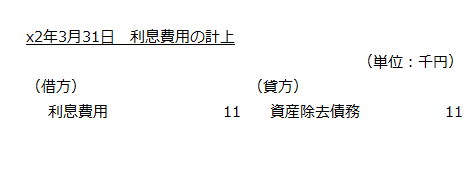

x2年3月31日

利息費用の計上

x1年4月1日に計上した資産除去債務565千円に割引率2%を乗じて、時の経過による増加額(利息費用)11千円を資産除去債務に加算します。

- 時の経過による資産除去債務の増加額

=565千円×2%

=11千円

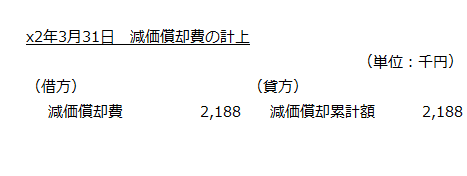

減価償却費の計上

機械と資産計上した除去費用につき、期間3年、残存価額0、定額法で減価償却費2,188千円を計上します。

- 減価償却費

=6,000千円/3年+565千円/3年

=2,188千円

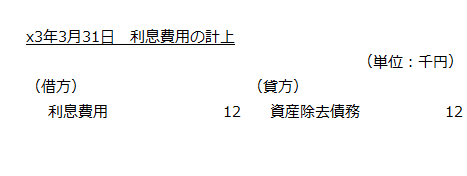

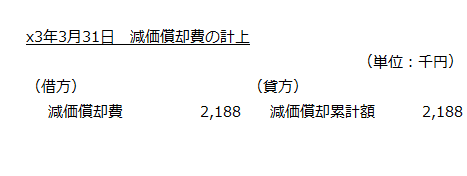

x3年3月31日

利息費用の計上

x1年4月1日に計上した資産除去債務565千円とx2年3月31日に計上した利息費用11千円の合計額576千円に割引率2%を乗じて、時の経過による増加額(利息費用)12千円を資産除去債務に加算します。

- 時の経過による資産除去債務の増加額

=(565千円+11千円)×2%

=12千円

減価償却費の計上

機械と資産計上した除去費用につき、期間3年、残存価額0、定額法で減価償却費2,188千円を計上します。

- 減価償却費

=6,000千円/3年+565千円/3年

=2,188千円

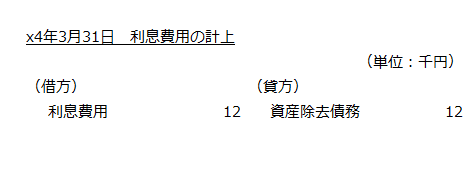

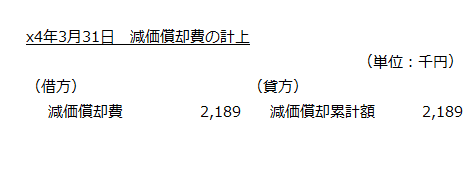

x4年3月31日

利息費用の計上

x1年4月1日に計上した資産除去債務565千円、x2年3月31日に計上した利息費用11千円、x3年3月31日に計上した利息費用12千円の合計額588千円に割引率2%を乗じて、時の経過による増加額(利息費用)12千円を資産除去債務に加算します。

- 時の経過による資産除去債務の増加額

=(565千円+11千円+12千円)×2%

=12千円

減価償却費の計上

機械と資産計上した除去費用につき、期間3年、残存価額0、定額法で減価償却費2,189千円を計上します。

- 減価償却費

=6,000千円/3年+565千円-188千円×2年

=2,189千円

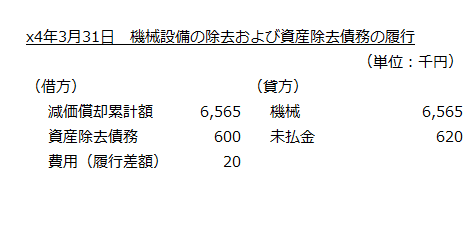

機械設備の除去および資産除去債務の履行

機械設備を除去し、資産除去債務を履行します。除去に係る実際の支出が620千円だったので、当初の見積額600千円との差額20千円を費用計上します。