一時差異に準ずるものの取扱い

一時差異には、当該差異が解消するときに課税所得を減額する効果がある将来減算一時差異と課税所得を増額する効果がある将来加算一時差異があります。

このような一時差異の他にも将来の課税所得と相殺可能なものがあります。「税効果会計に係る会計基準 第二 一 4」では、以下のように記述されています。

将来の課税所得と相殺可能な繰越欠損金等については、一時差異と同様に取り扱うものとする(以下一時差異及び繰越欠損金等を総称して「一時差異等」という。)。

一時差異に該当しない一時差異等には、税務上の繰越欠損金と繰越外国税額控除があります。

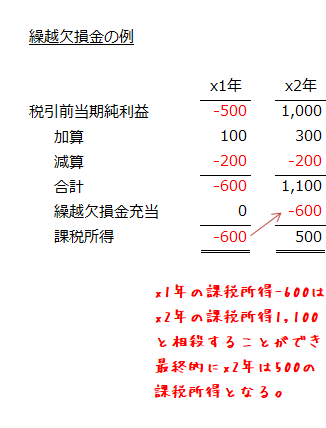

税務上の繰越欠損金

税務上の繰越欠損金は、各事業年度の損金の額が益金の額を上回った場合の当該超過額で、負の課税所得の累積額のことです。

繰越欠損金は、繰越期限切れとなるまでの期間に発生した課税所得と相殺することができます。そのため、繰越欠損金は、将来の課税所得を減額し納付税額を少なくできることから、将来減算一時差異と同様の税効果を有するといえます。したがって、税効果会計においては、繰越税額控除も一時差異に準ずるものとして取り扱うことになります。

このような繰越欠損金は、法定実効税率を乗じた額を繰延税金資産として計上します。

繰越外国税額控除

企業が海外に支店を有している場合や海外の子会社から配当金を受け取る場合のように国外源泉所得がある場合には、国内源泉所得と合算した合計所得額が、法人税等の課税対象となります。

しかし、外国法人税を納めている場合や海外子会社の受取配当金から源泉徴収されている場合には、国際的な二重課税を排除するために控除限度額を上限として、納付すべき法人税等から外国法人税額を控除することが認められています。

また、控除限度額を超える外国法人税額は、一定期間繰り越すことができ、翌期以降の法人税等から控除することができます。

このような繰越外国税額控除は、発生年度の翌期以降の法人税等の納付額を減額する効果があるので、繰延税金資産として計上します。

なお、繰越外国税額控除は、法人税等の納付額を直接減額するので、繰延税金資産として計上する際に法定実効税率を乗じる必要はありません。