繰延税金資産及び繰延税金負債の発生原因別の主な内訳の注記

財務諸表には、繰延税金資産及び繰延税金負債の発生原因別の主な内訳を注記する必要があります。なお、「税効果会計に係る会計基準注解(注8)」では、繰延税金資産の発生原因別の主な内訳の注記について、繰延税金資産から控除された額、つまり繰延税金資産のうち回収可能性がないと判断された額も記載しなければならないことが記述されています。

繰延税金資産の発生原因別の主な内訳における評価性引当額の取扱いについて

(1)繰延税金資産の発生原因別の主な内訳を注記するにあたっては、繰延税金資産から控除された額(評価性引当額)(注5に係るもの)を併せて記載する。繰延税金資産の発生原因別の主な内訳として税務上の繰越欠損金を記載している場合であって、当該税務上の繰越欠損金の額が重要であるときは、繰延税金資産から控除された額(評価性引当額)は、税務上の繰越欠損金に係る評価性引当額と将来減算一時差異等の合計に係る評価性引当額に区分して記載する。 なお、将来減算一時差異等の合計に係る評価性引当額の区分には、繰越外国税額控除や繰越可能な租税特別措置法上の法人税額の特別控除等を含める。

(2)繰延税金資産から控除された額(評価性引当額)に重要な変動が生じている場合、当該変動の主な内容を記載する。なお、連結財務諸表を作成している場合、個別財務諸表において記載することを要しない。

なお、「税効果会計に係る会計基準注解(注5)」では、将来の税金負担額を軽減できる範囲を超える額については、繰延税金資産から控除すべきことが記述されています。

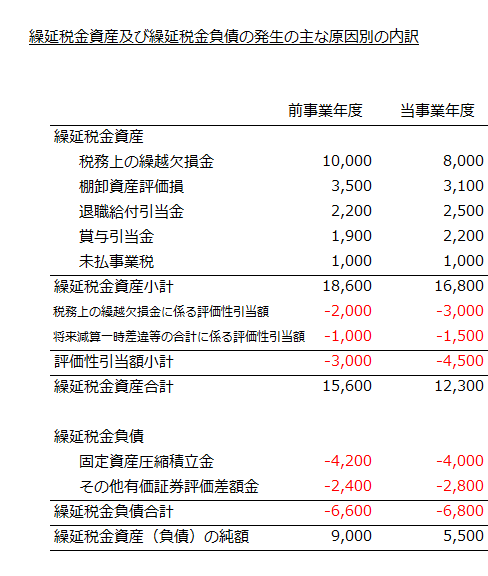

注記例

以下に繰延税金資産及び繰延税金負債の発生原因別の主な内訳の注記例を示します。

繰延税金資産小計の下の評価性引当額は、繰延税金資産のうち、回収可能性がないと判断して貸借対照表に計上しなかった部分です。このように注記することで、繰延税金資産の総額と繰延税金資産のうち回収可能性がないと判断した額を財務諸表利用者が知ることができます。

また、「税効果会計に係る会計基準注解(注9)」では、繰延税金資産の発生原因別の主な内訳として税務上の繰越欠損金を記載している場合で重要性がある時は、詳細を記載するよう求めています。

繰延税金資産の発生原因別の主な内訳として税務上の繰越欠損金を記載している場合であって、当該税務上の繰越欠損金の額が重要であるときの取扱いについて

繰延税金資産の発生原因別の主な内訳として税務上の繰越欠損金を記載している場合であって、当該税務上の繰越欠損金の額が重要であるときは、次の事項を記載する。なお、連結財務諸表を作成している場合、個別財務諸表において記載することを要しない。

(1)繰越期限別の税務上の繰越欠損金に係る次の金額

① 税務上の繰越欠損金の額に納税主体ごとの法定実効税率を乗じた額

② 税務上の繰越欠損金に係る繰延税金資産から控除された額(評価性引当額)

③ 税務上の繰越欠損金に係る繰延税金資産の額

(2) 税務上の繰越欠損金に係る重要な繰延税金資産を計上している場合、当該繰延税金資産を回収可能と判断した主な理由

なお、平成30年2月16日改正前の「税効果会計に係る会計基準注解(注8)」の解説については以下のページをご覧になってください。

繰延税金資産及び繰延税金負債の発生原因別の主な内訳の注記-平成20年3月25日改正