法定実効税率と税効果会計適用後の法人税等の負担率との重要な差異の原因となった主要な項目別の内訳の注記

財務諸表には、法定実効税率と税効果会計適用後の法人税等の負担率との重要な差異の原因となった主要な項目別の内訳を注記する必要があります。

税効果会計を適用した場合、税引前当期純利益に法定実効税率を乗じた額が税金費用となるはずですが、必ずしもそのようにはなりません。なぜなら、永久差異や税率変更などが税金費用に影響を与えているからです。

法定実効税率と実際の法人税等の負担率の調整

「法定実効税率と税効果会計適用後の法人税等の負担率との重要な差異の原因となった主要な項目別の内訳」を注記するためには、税引前当期純利益に対する実際の法人税等の負担率と法定実効税率との差異を分析しなければなりません。

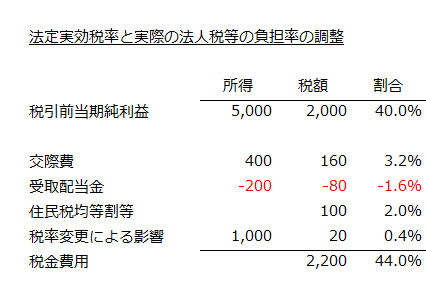

例えば、当期の財務諸表作成のための情報が以下の通りだったとします。

- 税引前当期純利益は5,000、法人税等調整額を含めた税金費用は2,200。

- 永久差異は、交際費が400、受取配当金が200。

- 住民税均等割等は100。

- 当期の法定実効税率は40%、期末までに将来の税率が38%に変更されることが公布されている。

- 純額の将来減算一時差異の期末残高は1,000。

調整内容

税引前当期純利益5,000に対する実際の税金費用2,200の割合は、44.0%です。当期の法定実効税率が40%なので、実際の税金費用の負担率が4%高くなっています。この4%の差を調整した表は以下の通りです。

- 交際費400は損金算入できない永久差異なので、課税所得に加算します。税額に与える影響額は法定実効税率40%を乗じた160です。この160を税引前当期純利益で割った3.2%が税率差となっています。

- 受取配当金200は益金不算入項目なので永久差異となり、その分課税所得が減少します。税額に与える影響額は法定実効税率40%を乗じた80です。この80を税引前当期純利益で割った1.6%が税率差となっています。

- 住民税均等割等100は、利益に関わらず納付する必要がある税金なので、それ自体が税額に影響を与えます。この100を税引前当期純利益で割った2.0%が税率差となっています。

- 純額の将来減算一時差異の期末残高1,000は、旧税率40%と新税率38%との差2%を乗じた20が税額に影響を与えています。この20を税引前当期純利益で割った0.4%が税率差となっています。

- 法定実効税率40%に上記税率差を加減算すると実際の法人税等の負担率44%と一致します。

注記例

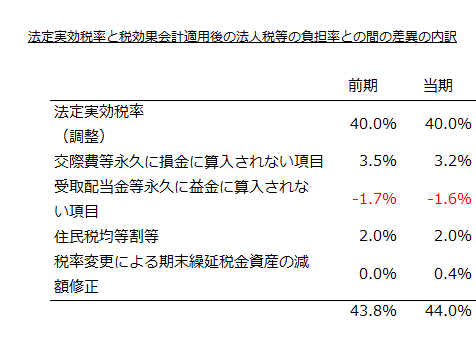

上記の例を財務諸表に注記すると以下のようになります。なお、前期の数値は仮のものです。

上記の例では、税率の変更があるので、以下の注記も必要となります。

「繰延税金資産及び繰延税金負債の計算に使用した法定実効税率は前期40%、当期38%であり、当期における税率の変更により、繰延税金資産の金額(繰延税金負債の金額を控除した金額)が20減少し、当期費用計上された法人税等の金額が同額増加している。」