繰延税金資産及び繰延税金負債の表示

「税効果会計に係る会計基準 第三 1」では、繰延税金資産及び繰延税金負債の表示方法について以下のように記述しています。

繰延税金資産は投資その他の資産の区分に表示し、繰延税金負債は固定負債の区分に表示する。

繰延税金資産及び繰延税金負債の相殺表示

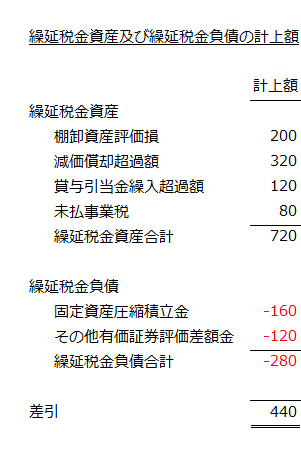

当期末に計上された繰延税金資産及び繰延税金負債が以下の通りだったとします。

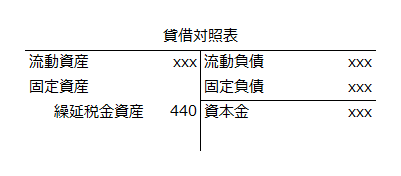

繰延税金資産と繰延税金負債を相殺した純額を貸借対照表に表示します。上記の繰延税金資産と繰延税金負債を相殺した後の貸借対照表の表示は以下のようになります。

なお、その他有価証券の評価差額金から発生した繰延税金負債は、実務上、評価差額以外の将来減算一時差異との相殺はできないものとして取り扱われています。

未払法人税等と未収還付法人税等の区分表示

納付すべき法人税等の未払額は、未払法人税等として負債に計上しますが、この場合、繰延税金負債は未払法人税等と区別して表示することになります。

また、法人税の繰戻還付を受ける場合は、未収分を未収還付法人税等として資産に計上し、繰延税金資産とは区別して表示します。

なお、平成30年2月16日改正前の「税効果会計に係る会計基準 第三 1」の解説は以下のページに掲載しています。

繰延税金資産及び繰延税金負債の表示-平成20年3月25日改正