税率が変更された場合の会計処理

税効果会計で資産負債法を採用している現行の企業会計では、将来において税率が変更されることが決算日現在、確定している場合には、新税率が繰延税金資産及び繰延税金負債の計算に適用されます。

一時差異のうち期間差異に対応する繰延税金資産及び繰延税金負債については、旧税率と新税率の差として計算される修正差額は、法人税等調整額に加減します。また、資産又は負債の評価替えにより生じた評価差額が純資産の部に直接計上されている場合には、新旧の税率の差として計算される修正差額は、評価差額に加減して処理します。

税率変更があった場合の例

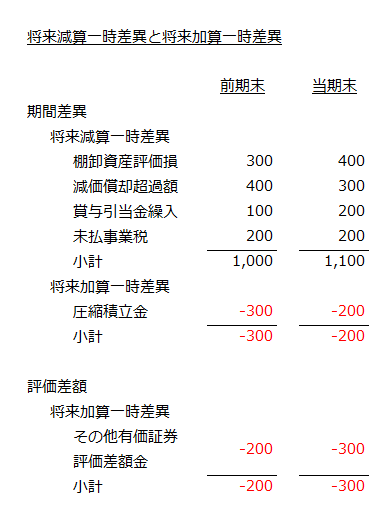

仮に旧税率が40%で、当期末に将来の税率が50%に改正されることが明らかだったとします。前期末と当期末の将来減算一時差異及び将来加算一時差異は以下の通りです。

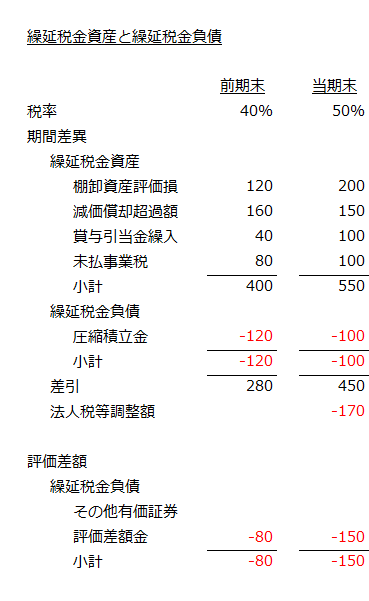

繰延税金資産及び繰延税金負債の計算に使用される税率は、前期末は旧税率40%、当期末は新税率50%です。これをもとに計算した繰延税金資産と繰延税金負債は以下の通りです。

法人税等調整額は、期間差異に係る繰延税金資産及び繰延税金負債の差引額の前期末(280)と当期末(450)の差として計算した170となります。

また、評価差額から発生した繰延税金負債は、期間差異から発生した繰延税金資産とは相殺しません。

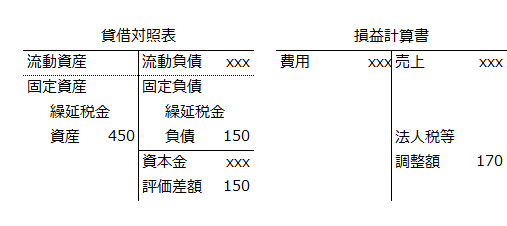

上記の結果から、当期の貸借対照表と損益計算書は以下のようになります。

税率変更の影響額

税率変更の影響額は、期間差異から発生したものは法人税等調整額に影響を与え、その他有価証券評価差額金から発生したものはその他有価証券評価差額金に影響を与えます。

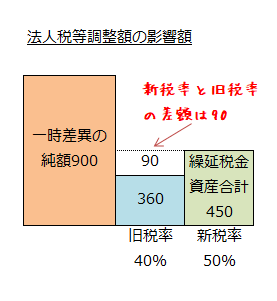

法人税等調整額

法人税等調整額の影響額は、期間差異の将来減算一時差異1,100と将来加算一時差異200の純額900に当期末と前期末の税率の差を乗じた額となります。

法人税等調整額に与える影響額=900×(50%-40%)=90

したがって、当期の法人税等調整額は、新税率に変更されたことにより90多く計上されていることになります。したがって、税金費用の合計額は90少なくなります。

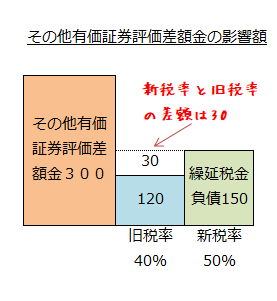

その他有価証券評価差額金

その他有価証券評価差額金の影響額は、当期末の残高300に当期末と前期末の税率の差を乗じた額となります。

その他有価証券評価差額金に与える影響額=300×(50%-40%)=30

したがって、当期末に純資産の部に計上されたその他有価証券評価差額金は、新税率に変更されたことにより30少なく計上されていることになります。