税効果会計における繰延法と資産負債法

税効果会計の適用方法には、繰延法と資産負債法があります。繰延法は、収益及び費用といったフロー面から会計上の収益又は費用と税務上の益金又は損金の差異を調整する方法です。一方の資産負債法は、資産及び負債といったストック面から会計上と税務上の間にある資産又は負債の差異を調整する方法です。

繰延法

これまで説明してきた税効果会計の内容は、繰延法を前提としてきました。「個別財務諸表における税効果会計に関する実務指針」では、繰延法を以下のように説明しています。

繰延法とは、会計上の収益又は費用の金額と税務上の益金又は損金の額に相違がある場合、その相違項目のうち、損益の期間帰属の相違に基づく差異(期間差異)について、発生した年度の当該差異が解消する年度まで貸借対照表上、繰延税金資産又は繰延税金負債として計上する方法である。したがって、税効果会計に適用される税率は期間差異が発生した年度の課税所得に適用された税率である。

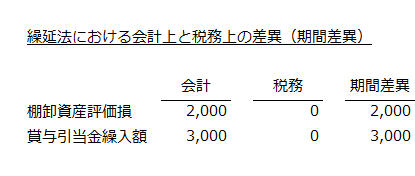

例えば、会計上の損益計算書に棚卸資産評価損2,000円、賞与引当金繰入額3,000円が費用として計上されており、税務上は当期の損金算入が認められていなかった場合、期間差異は以下のようになります。

上記の場合、当期の税率を40%と仮定すると、当期の損益計算書に計上される法人税等調整額は2,000円となり、貸借対照表の資産の部に計上される繰延税金資産は2,000円となります。

法人税等調整額=(2,000円+3,000円)×40%=2,000円

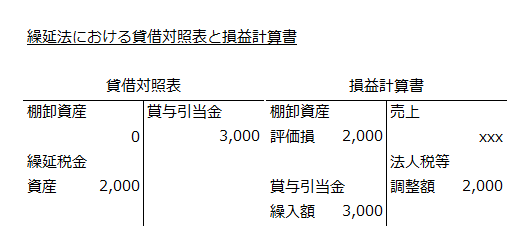

繰延法で税効果会計を適用した場合の貸借対照表と損益計算書は以下の通りです。

資産負債法

「個別財務諸表における税効果会計に関する実務指針」では、資産負債法を以下のように説明しています。

資産負債法とは、会計上の資産又は負債の金額と税務上の資産又は負債の金額との間に差異があり、会計上の資産又は負債が将来回収又は決済されるなどにより当該差異が解消されるときに、税金を減額又は増額させる効果がある場合に、当該差異(一時差異)の発生年度にそれに対する繰延税金資産又は繰延税金負債を計上する方法である。したがって、資産負債法に適用される税率は、一時差異が解消される将来の年度に適用される税率である。

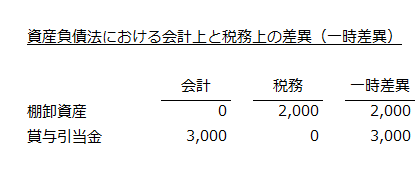

例えば、期末に保有していた棚卸資産2,000円につき全額評価損を計上し、賞与引当金3,000円を負債に計上したとします。しかし、どちらも税務上は損金算入が認められなかった場合、会計上の棚卸資産および賞与引当金の残高と税務上の棚卸資産および賞与引当金の残高は以下のように異なってしまいます。

会計上の棚卸資産残高は、全額評価損を計上しているのでゼロとなりますが、税務上は評価損を計上していないので棚卸資産残高は2,000円となります。また、賞与引当金については、会計上は負債として3,000円計上されますが、税務上は賞与引当金の繰入が認められないので残高はゼロとなります。

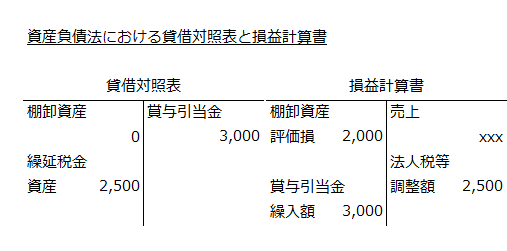

資産負債法では、会計上の資産及び負債残高と税務上の資産及び負債残高の間にある差異を一時差異といいます。税効果会計の適用に資産負債法を採用した場合、適用される税率は一時差異が解消される将来の年度の税率となります。例えば、当期の税率が40%、一時差異が解消される将来年度の税率が50%だった場合、資産負債法では、50%の税率が適用されます。上記例で資産負債法を適用した場合の貸借対照表と損益計算書は以下のようになります。

繰延税金資産=(2,000円+3,000円)×50%=2,500円

会計上、評価損を計上した棚卸資産2,000円は将来処分された時に税務上でも損金算入が認められます。また、賞与引当金3,000円についても、将来年度において従業員に賞与が支払われた時に税務上で損金算入が認められます。

どちらも将来年度の課税所得を減額し、税額を少なくする効果があることから将来減算一時差異といいます。反対に将来年度の課税所得を増額し、税額を多くする効果がある一時差異を将来加算一時差異といいます。

このように資産負債法では、一時差異が持つ将来年度の税額を増減させる効果に着目しているので、適用する税率は一時差異が解消される将来年度の税率ということになります。上記の例では、当期の税率が40%ですが、一時差異が解消される将来年度の税率50%を適用することになります。したがって、貸借対照表に計上される繰延税金資産は将来減算一時差異の合計額5,000円に将来年度の税率50%を乗じた2,500円となり、損益計算書には法人税等調整額が2,500円計上されます。

期間差異と一時差異の違い

繰延法では会計上と税務上の差異を期間差異といい、資産負債法では会計上と税務上の差異を一時差異といいます。両者はほぼ同義ではありますが、一時差異は期間差異よりも範囲が広くなっています。つまり、期間差異はすべて一時差異に該当しますが、一時差異には期間差異とはならない差異もあるということです。

例えば、その他有価証券は、会計上は時価評価ですが、税務上は取得原価評価です。そのため、両者の間に差異が発生します。会計上、その他有価証券を時価評価した時に生じる評価差額は、損益計算書には計上されず、貸借対照表の純資産の部に計上されます。

仮にその他有価証券の評価差額を損益計算書に評価益又は評価損として計上した場合には、会計上の収益又は費用と税務上の益金又は損金の額に差異が発生するので期間差異となります。しかし、評価差額を損益計算書を経由せずに純資産の部に計上した場合には、当該差異は発生せず期間差異とはなりません。

このように期間差異には該当しないが、会計上の資産又は負債と税務上の資産又は負債の間に差異が発生した場合には、資産負債法では一時差異として扱い、税効果会計の対象とします。

これに対して交際費のような永久差異は、繰延法と資産負債法との間で違いはありません。

なお、現行の制度会計においては、資産負債法が採用されています。