税効果会計の目的

「税効果会計に係る会計基準 第一」では、税効果会計の目的について以下のように記述されています。

税効果会計は、企業会計上の資産又は負債の額と課税所得計算上の資産又は負債の額に相違がある場合において、法人税その他利益に関連する金額を課税標準とする税金(以下「法人税等」という。)の額を適切に期間配分することにより、法人税等を控除する前の当期純利益と法人税等を合理的に対応させることを目的とする手続である。

法人税等の性格

利益を課税標準とする法人税等については、これを費用とする見解と利益処分とする見解があります。

費用説

法人税等は、利益獲得のために避けることができない特別の費用と考えられます。

法人税等を費用と捉える見解では、法人も自然人と同様に独立の企業実体を有しており、その経済活動の結果として所得が生じること、法人も国や自治体の行政サービスを受けるので、その対価として税を支払わなければならないことが理由として挙げられます。

なお、「個別財務諸表における税効果会計に関する実務指針」には、「費用として認識した法人税等を『税金費用』という。」という文言があるので、現行制度会計においては、法人税等は費用として扱われているものと解釈できます。

利益処分説

法人税等は、期間利益が計算された後の特別の利益処分項目と考えられます。

法人は、個人が利益追求のために利用する手段であるので、法人が獲得した利益は、最終的に個人株主に帰属し、個人株主に対しては所得税が課せられます。このように考えると、法人税等は個人株主が納める所得税の前取りと捉えることができるので、利益処分項目といえます。

利益と法人税等の期間的対応

法人税等のように利益を課税標準とする法人税等は、計上される利益に応じてその額が変動します。すなわち、利益が多く計上された時には法人税等も多く計上され、利益が少なく計上された場合には法人税等も少なく計上されます。

しかし、申告調整項目が多い場合には、税引前当期純利益と課税所得との間に大きなずれが発生し、利益と計算された法人税等とが合理的に期間対応しなくなることがあります。

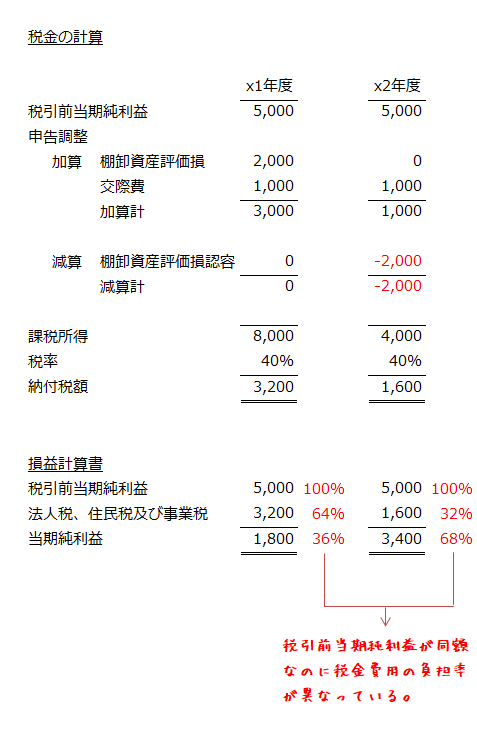

例えば、下の例のようにx1年度とx2年度で税引前当期純利益が5,000円で同じだった場合でも、申告調整項目の違いにより計算される法人税等が異なってきます。

税引前当期純利益が同じであれば、利益を課税標準とする税金費用も同じになるはずですが、申告調整項目の違いにより、損益計算書に計上される法人税等の額が異なっています。

x1年度とx2年度での申告調整項目の差は、x1年度では損金算入できない棚卸資産評価損が2,000円あるのに対して、x2年度では損金算入が認められた棚卸資産評価損が2,000円あることです。この違いにより、計算された法人税等が異なっているのです。

棚卸資産評価損は、会計上は発生した時に費用計上されますが、税務上は当該棚卸資産が売却などにより処分された時に損金算入が認められます。上記x1年度の棚卸資産評価損2,000円は会計上費用として処理しましたが、税務上は損金算入が認められなかったことを意味します。また、x2年度の棚卸資産評価損認容2,000円は、x1年度に損金算入が認められなかった棚卸資産評価損がx2年度に当該棚卸資産を処分したことで損金算入が認められたことを意味します。

この棚卸資産評価損の会計上の費用計上時期と税務上の損金算入時期との違いが、x1年度とx2年度で税引前当期純利益が同じであるのに法人税等の額が異なっている理由です。

このような会計上の利益と法人税等の期間的な相違を調整し、会計上の利益と法人税等を期間的に対応させるために税効果会計が適用されます。

税効果会計の適用

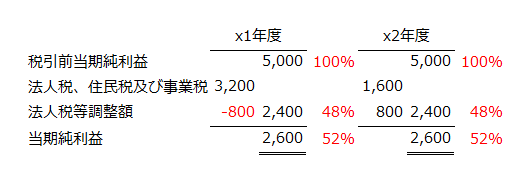

上記の例では、x1年度は棚卸資産評価損2,000円が税務上は損金算入されないので、この部分が会計上の利益よりも課税所得が多くなっている原因であり、法人税等もその分だけ多くなっています。つまり、税率が40%と仮定すると会計上の利益に対応する税額よりも800円多く法人税、住民税及び事業税が損益計算書に計上されていることになります。なので、x1年度の会計上の利益に対応する税額を計算すると、損益計算書上は800円少なく計上されることになります。

一方、x2年度においては、x1年度に会計上費用として処理した棚卸資産評価損2,000円が、当該棚卸資産を処分したことで、税務上損金算入することが認められています。したがって、x2年度の会計上の利益と比較して、2,000円だけ課税所得が少なくなります。税額に与える影響額は税率が40%なので800円となり、損益計算書上はその分だけ多く法人税等が計上されることになります。

税効果会計を適用した後の各期の損益計算書は以下のようになります。なお、税効果会計の適用により増減する税額は、法人税等調整額として表示されます。また、費用として認識した法人税等は税金費用といいます。

上記の損益計算書を見ればわかるようにx1年度もx2年度も税引前当期純利益が5,000円であり、それに対応する税金費用が2,400円、税引後の当期純利益が2,600円で一致しています。

これは棚卸資産評価損という期間差異を会計上の利益と期間的に対応させた結果です。つまり、x1年度の棚卸資産評価損という申告調整項目を課税所得の計算上、実質的に損金算入されたとみなすことで、申告調整の影響を損益計算書から排除しているのです。

税効果会計の適用で、「法人税等の額を適切に期間配分することにより、法人税等を控除する前の当期純利益と法人税等を合理的に対応させる」という目的が達成されているのがわかると思います。