繰延税金資産の回収可能性

「税効果会計に係る会計基準注解(注5)」では、繰延税金資産の計上について以下のように記述されています。

繰延税金資産は、将来減算一時差異が解消されるときに課税所得を減少させ、税金負担額を軽減することができると認められる範囲内で計上するものとし、その範囲を超える額については控除しなければならない。

繰延税金資産の計上にあたっては、繰延税金資産の回収可能性の検討が必要となります。

ここで回収可能性とは、他の資産のように現金や現金同等物で回収されるかどうかという意味ではなく、将来の税金負担額を軽減できるかどうかということです。もしも、将来の税金負担額を軽減する効果がないと見込まれる場合には、その部分を繰延税金資産から控除しなければなりません。

繰延税金資産の回収可能性の検討にあたっては、収益力に基づく課税所得の十分性、タックスプランニングの存在、将来加算一時差異の十分性といった要件から判断することになります。

収益力に基づく課税所得の十分性

収益力に基づく課税所得の十分性とは、企業の通常の事業活動から、将来減算一時差異、税務上の繰越欠損金を解消できるだけの課税所得が発生する可能性が高いと判断される場合をいいます。

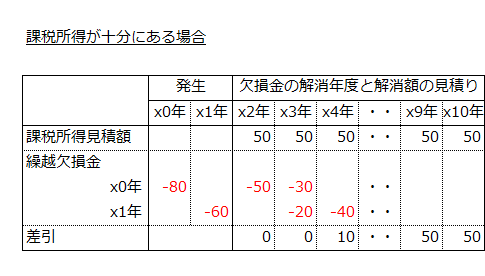

例えば、x0年に80、x1年に60の欠損金が発生したとします。x2年以降の課税所得が毎期50ずつ発生する見込であった場合、欠損金を解消できるだけの十分な課税所得があると判断できます。なお、欠損金の繰越期間は9年だったします。

繰越欠損金は、古いものから順番に使っていきます。x0年に発生した欠損金80は、x9年まで繰越可能で、x2年に50、x3年に30使われます。x1年に発生した欠損金60は、x10年まで繰越可能で、x3年に20、x4年に40使われます。

法定実効税率を40%と仮定すると、x0年とx1年に計上する繰延税金資産は以下のようになります。

- x0年=欠損金80×40%=32

- x1年=x0年の繰延税金資産32+欠損金60×40%=56

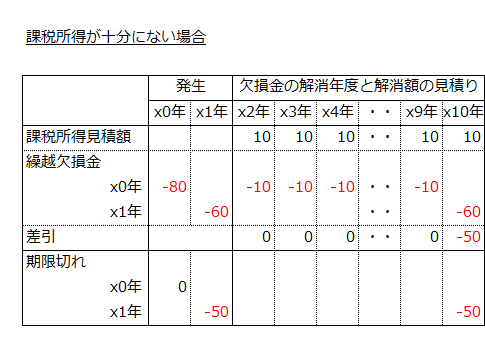

仮に上記の例で、毎期発生する課税所得の見積額が10だったとします。この場合には、x0年の欠損金はx9年までに全額使い切ることができますが、x1年の欠損金はx10年に10だけしか使われず残り50が繰越期限切れとなります。

この場合、x0年とx1年に計上される繰延税金資産は以下のようになります。

- x0年=欠損金80×40%=32

- x1年=x0年の繰延税金資産32+(60-50)×40%=36

タックスプランニングの存在

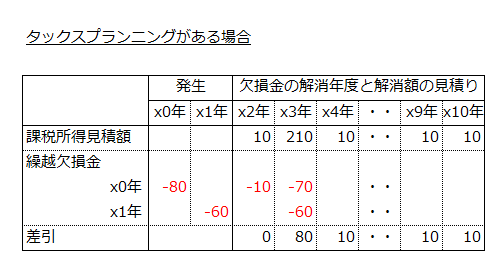

収益力に基づく課税所得の十分性が満たされなかったとしても、それだけで繰延税金資産の回収可能性がないとは判断されません。

上記の課税所得が十分にない場合の例のように繰越欠損金を通常の事業活動から生じる課税所得で相殺しきれなくても、含み益のある有価証券や土地を売却して課税所得を発生させる計画がある場合には、繰延税金資産の回収可能性があると判断することができます。なお、課税所得をいつどれだけ発生させるかを計画することをタックスプランニングといいます。

例えば、上記の課税所得が十分にない場合の例に新たにx3年に含み益のある土地の売却が計画されており、売却益200が計上される予定だったとします。この場合、x0年とx1年に発生した欠損金は、x3年の課税所得と全額相殺することができます。

なお、タックスプランニングの存在については、単に含み益のある資産を保有しているだけではなく、取締役会等の意思決定機関で、当該資産の売却等の計画が承認されていなければなりません。

将来加算一時差異の十分性

将来減算一時差異や繰越欠損金が解消すると見込まれる将来の年度の課税所得とは別に将来加算一時差異の解消額が十分にある場合には、繰延税金資産の回収可能性があると判断することができます。

例えば、将来減算一時差異及び将来加算一時差異の発生額、将来の解消年度及び解消額の見積りが以下の通りだったとします。

- 将来減算一時差異の発生は、x0年=80、x1年=60。

- x0年発生の将来減算一時差異の解消年度と解消額の見積りは、x2年=20、x3年=40、x4年=20。

- x1年発生の将来減算一時差異の解消年度と解消額の見積りは、x3年=30、x4年=10、x9年=10、x10年=10。

- 将来加算一時差異の発生は、x0年=100、x1年=120。

- x0年発生の将来加算一時差異の解消年度と解消額の見積りは、x2年=30、x3年=30、x4年=20、x9年=10、x10年=10。

- x1年発生の将来加算一時差異の解消年度と解消額の見積りは、x3年=60、x4年=40、x9年=10、x10年=10。

これを表にすると以下のようになります。

上記の場合、すべての年度で、将来減算一時差異の解消額を将来加算一時差異の解消額が上回っているので、繰延税金資産の回収可能性があると判断できます。

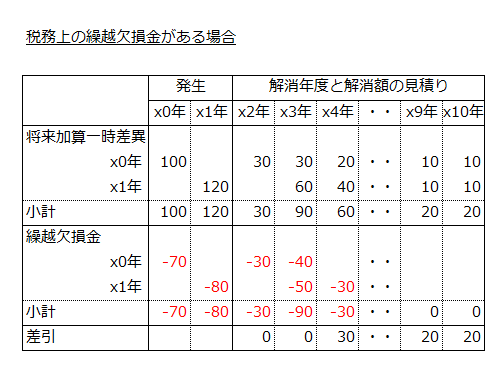

税務上の繰越欠損金がある場合

税務上の繰越欠損金がある場合には、繰越期間に当該繰越欠損金と相殺される将来加算一時差異の解消額があるかどうかを検討します。

例えば、x0年に70、x1年に80の税務上の繰越欠損金が発生し、将来加算一時差異の発生、解消年度及び解消額の見積りが、上記の将来加算一時差異が十分にある場合と同じだったとします。欠損金の繰越期間は9年とします。

この場合は、将来加算一時差異の解消額に繰越欠損金を古い順に割当てていきます。表にすると以下のようになります。

上記の例では、x3年にすべての繰越欠損金が将来加算一時差異で吸収できているので、繰延税金資産の回収可能性があると判断できます。

なお、将来加算一時差異の十分性の検討に際しては、将来の課税所得の見積額は、当期末に存在する一時差異を加減算する前の課税所得となります。また、当期末に繰越欠損金がある場合には、当該繰越欠損金を控除する前の課税所得の見積額となります。