繰延税金資産及び繰延税金負債の発生原因別の主な内訳の注記-平成20年3月25日改正

財務諸表には、繰延税金資産及び繰延税金負債の発生原因別の主な内訳を注記する必要があります。なお、「税効果会計に係る会計基準注解(注8)」では、繰延税金資産の発生原因別の主な内訳の注記について、繰延税金資産から控除された額、つまり繰延税金資産のうち回収可能性がないと判断された額も記載しなければならないことが記述されています。

繰延税金資産の発生原因別の主な内訳を注記するに当たっては、繰延税金資産から控除された額(注5に係るもの)を併せて記載するものとする。

なお、「税効果会計に係る会計基準注解(注5)」では、将来の税金負担額を軽減できる範囲を超える額については、繰延税金資産から控除すべきことが記述されています。

注記例

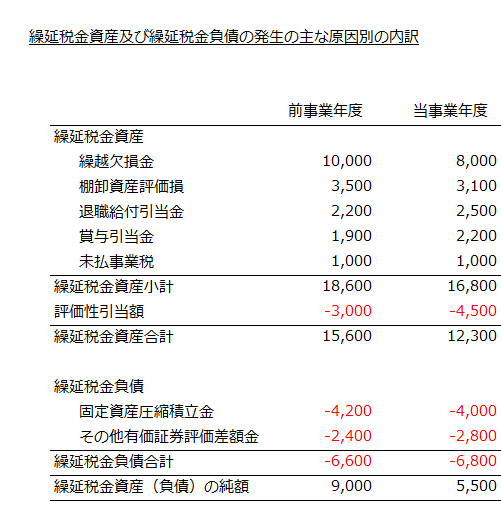

以下に繰延税金資産及び繰延税金負債の発生原因別の主な内訳の注記例を示します。

繰延税金資産小計の下の評価性引当額は、繰延税金資産のうち、回収可能性がないと判断して貸借対照表に計上しなかった部分です。このように注記することで、繰延税金資産の総額と繰延税金資産のうち回収可能性がないと判断した額を財務諸表利用者が知ることができます。

なお、現在の税効果会計に係る会計基準注解(注8)」の解説は以下のページをご覧になってください。