会計方針の変更の取扱い

企業は、継続性の原則により、いったん採用した会計方針を毎期継続して適用しなければなりません。これは、国際的な会計基準でも同様であり、会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準においても、正当な理由により変更を行う場合を除き、毎期継続して適用すべきことが定められています(同会計基準第5項)。

正当な理由による会計方針の変更

正当な理由による会計方針の変更は、以下のいずれかに分類されます。

会計基準等の改正に伴う会計方針の変更

会計基準等の改正に伴う会計方針の変更とは、会計基準等の改正によって特定の会計処理の原則および手続が強制される場合や、従来認められていた会計処理の原則および手続を任意に選択する余地がなくなる場合など、会計基準等の改正に伴って会計方針の変更を行うことをいいます(会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準第5項(1))。

会計基準等の改正には、既存の会計基準等の改正または廃止のほか、新たな会計基準等の設定が含まれます。

なお、会計基準等に早期適用の取扱いが定められており、これを適用する場合も、会計基準等の改正に伴う会計方針の変更として取り扱います(同会計基準第5項(1)なお書き)。

会計基準等の改正に伴う会計方針の変更以外の正当な理由による会計方針の変更

会計基準等の改正に伴う会計方針の変更以外の正当な理由による会計方針の変更とは、正当な理由に基づき自発的に会計方針の変更を行うことをいいます(会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準第5項(2))。

この場合における正当な理由とは、次の2つの要件が満たされるときをいいます(会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準の適用指針第6項)。

- 会計方針の変更が企業の事業内容または企業内外の経営環境の変化に対応して行われるものであること

- 会計方針の変更が会計事象等を財務諸表に、より適切に反映するために行われるものであること

上記に加えて、変更後の会計処理が類似の会計事象等に対して適用されている会計処理と首尾一貫したものであることにも留意する必要があります(同適用指針第17項なお書き)。

会計方針の変更に関する取扱い

会計方針の変更に関する原則的な取扱い

会計方針の変更に関する原則的な取扱いは、会計基準等の改正に伴う会計方針の変更の場合と会計基準等の改正に伴う会計方針の変更以外の正当な理由による会計方針の変更の場合で異なります。

会計基準等の改正に伴う会計方針の変更の場合

会計基準等に特定の経過的な取扱い(適用開始時に遡及適用を行わないことを定めた取扱いなど)が定めらている場合とそうでない場合とで処理が異なります(会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準第6項(1))。

- 会計基準等に特定の経過的な取扱いが定められている場合

会計基準等の特定の経過的な取扱いに従います。 - 会計基準等に特定の経過的な取扱いが定められていない場合

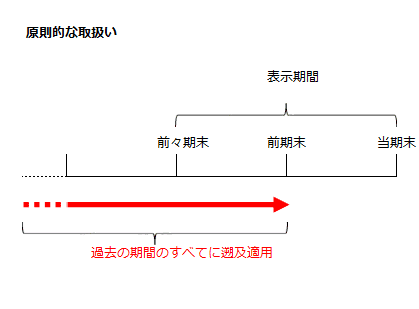

新たな会計方針を過去の期間のすべてに遡及適用します。

会計基準等の改正に伴う会計方針の変更以外の正当な理由による会計方針の変更の場合

新たな会計方針を過去の期間のすべてに遡及適用します(会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準第6項(2))。

原則的な取扱いが実務上不可能な場合の取扱い

会計方針の変更の原則的な取扱いは、新たな会計方針を過去の期間のすべてに遡及適用することですが、原則的な取扱いが実務上不可能な場合には、以下のように処理することができます。

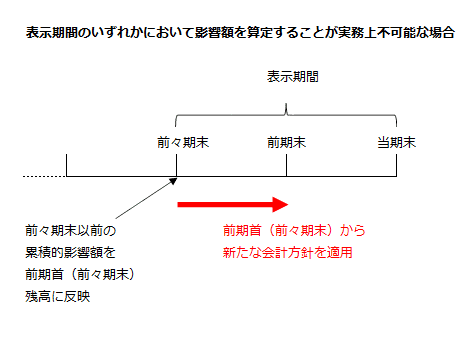

表示期間のいずれかにおいて影響額を算定することが実務上不可能な場合

当期の期首時点において、過去の期間のすべてに新たな会計方針を遡及適用した場合の累積的影響額を算定することはできるものの、表示期間のいずれかにおいて、当該期間に与える影響額を算定することが実務上不可能な場合には、遡及適用が実行可能な最も古い期間(これが当期となる場合もある。)の期首時点で累積的影響額を算定し、当該期首残高から新たな会計方針を適用します(会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準第9項(1))。

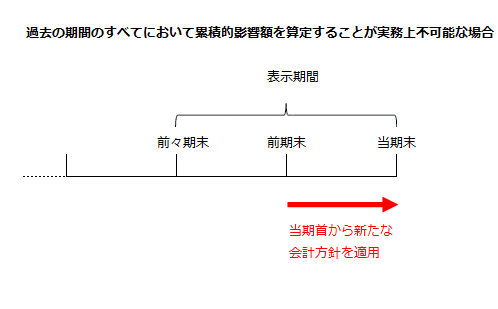

過去の期間のすべてにおいて累積的影響額を算定することが実務上不可能な場合

当期の期首時点において、過去の期間のすべてに新たな会計方針を遡及適用した場合の累積的影響額を算定することが実務上不可能な場合には、期首以前の実行可能な最も古い日から将来にわたり新たな会計方針を適用します(会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準第9項(2))。

遡及適用が実務上不可能な場合の例

遡及適用が実務上不可能な場合とは、次のような状況が該当します(会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準第8項)。

- 過去の情報が収集・保存されておらず、合理的な努力を行っても、遡及適用による影響額を算定できない場合

- 遡及適用にあたり、過去における経営者の意図について仮定することが必要な場合

- 遡及適用にあたり、会計上の見積りを必要とするときに、会計事象等が発生した時点の状況に関する情報について、対象となる過去の財務諸表が作成された時点で入手可能であったものと、その後判明したものとに、客観的に区別することが時の経過により不可能な場合

会計方針の変更の具体的な範囲

会計処理の変更に伴って表示方法の変更が行われた場合は、会計方針の変更として取り扱います(会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準の適用指針第7項)。

また、キャッシュ・フロー計算書における資金の範囲の変更は、会計方針の変更として取り扱いますが、キャッシュ・フローの表示の内訳の変更については、表示方法の変更として取り扱います(同適用指針第9項)。

会計方針の変更に該当しない場合

以下の事象は、会計方針の変更に該当しません(会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準の適用指針第8項)。

- 会計処理の対象となる会計事象等の重要性が増したことに伴う本来の会計処理の原則および手続への変更

- 会計処理の対象となる新たな事実の発生に伴う新たな会計処理の原則および手続の採用

- 連結財務諸表作成のための基本となる重要な事項のうち、連結または持分法の適用の範囲に関する変動

「1」については、例えば、現金基準から発生基準への変更が該当します。重要性が増した会計事象等に対する現金基準の適用は一般に公正妥当と認められた会計処理にあたらないので、当該変更は会計方針の変更には該当しません。この場合、過去の財務諸表に遡及的に処理を行う必要はなく、変更の影響額は関連する費用または収益に含めて処理することになると考えられます(同適用指針第18項)。

「2」については、例えば、新規事業を開始することに伴って新たに取得した有形固定資産の経済的便益の消費パターンが、既存事業における有形固定資産の経済的便益の消費パターンと異なることが予測される場合に、新たに取得した有形固定資産の減価償却方法として、既存事業の有形固定資産の減価償却方法とは異なる方法を採用する場合などがあります(同適用指針第18項)。既存事業に使用している有形固定資産の減価償却方法は定額法を採用しており、新たに取得した有形固定資産の減価償却方法は生産高比例法を採用するといった場合が該当します。

会計方針の変更に関する注記

会計方針の変更に関する注記は、会計基準等の改正に伴う会計方針の変更とその他の会計方針の変更によって記載内容が異なります。

会計基準等の改正に伴う会計方針の変更の場合の注記

会計基準等の改正に伴う会計方針の変更の場合で、当期または過去の期間に影響があるとき、または将来の期間に影響を及ぼす可能性があるときは、当期において、次の事項を注記します(会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準第10項)。

- 会計基準等の名称

- 会計方針の変更の内容

- 経過的な取扱いに従って会計処理を行った場合、その旨および当該経過的な取扱いの概要

- 経過的な取扱いが将来に影響を及ぼす可能性がある場合には、その旨および将来への影響。ただし、将来への影響が不明またはこれを合理的に見積ることが困難である場合には、その旨

- 表示期間のうち過去の期間について、影響を受ける財務諸表の主な表示科目に対する影響額および1株当たり情報に対する影響額。ただし、経過的な取扱いに従って会計処理を行った場合ならびに原則的な取扱いが実務上不可能な場合に該当する場合、表示する過去の財務諸表について遡及適用を行っていないときには、表示期間の各該当期間において、実務上算定が可能な、影響を受ける財務諸表の主な表示科目に対する影響額および1株当たり情報に対する影響額

- 表示されている財務諸表のうち、最も古い期間の期首の純資産の額に反映された、表示期間より前の期間に関する会計方針の変更による遡及適用の累積的影響額。ただし、表示期間のいずれかにおいて影響額を算定することが実務上不可能な場合に該当する場合は、累積的影響額を反映させた期におけるその金額。過去の期間のすべてにおいて累積的影響額を算定することが実務上不可能な場合に該当する場合は、その旨

- 原則的な取扱いが実務上不可能な場合には、その理由、会計方針の変更の適用方法および適用開始時期

なお、上記「3」から「7」については、「5」のただし書きに該当する場合を除き、連結財務諸表における注記と個別財務諸表における注記が同一であるときには、個別財務諸表においては、その旨の記載をもって代えることができます(同会計基準第10項なお書き)。

その他の会計方針の変更の場合の注記

会計基準等の改正に伴う会計方針の変更以外の正当な理由による会計方針の変更の場合で、当期または過去の期間に影響があるとき、または将来の期間に影響を及ぼす可能性があるときは、当期において、次の事項を注記します(会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準第11項)。

- 会計方針の変更の内容

- 会計方針の変更を行った正当な理由

- 表示期間のうち過去の期間について、影響を受ける財務諸表の主な表示科目に対する影響額および1株当たり情報に対する影響額。ただし、原則的な取扱いが実務上不可能な場合に該当する場合で、表示する過去の財務諸表について遡及適用を行っていないときには、表示期間の各該当期間において、実務上算定が可能な、影響を受ける財務諸表の主な表示科目に対する影響額および1株当たり情報に対する影響額

- 表示されている財務諸表のうち、最も古い期間の期首の純資産の額に反映された、表示期間より前の期間に関する会計方針の変更による遡及適用の累積的影響額。ただし、表示期間のいずれかにおいて影響額を算定することが実務上不可能な場合に該当する場合は、累積的影響額を反映させた期におけるその金額。過去の期間のすべてにおいて累積的影響額を算定することが実務上不可能な場合に該当する場合は、その旨

- 原則的な取扱いが実務上不可能な場合には、その理由、会計方針の変更の適用方法および適用開始時期

なお、上記「2」から「5」については、「3」のただし書きに該当する場合を除き、連結財務諸表における注記と個別財務諸表における注記が同一であるときには、個別財務諸表においては、その旨の記載をもって代えることができます(同会計基準第11項なお書き)。

同一期間に複数の会計方針の変更を行った場合

同一の期間に複数の会計方針の変更を行った場合には、実務上可能な範囲において、変更の内容ごとに注記します。変更の内容ごとに影響額を区分することが困難な場合には、その旨を注記します(会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準の適用指針第10項)。