1株当たり当期純利益および1株当たり純資産額

株式会社は、株式を発行して資金調達を行っています。ここで、株式とは、細分化された割合的単位の形をとる株式会社の社員(出資者)たる地位を意味します。そして、株式の所有者のことを株主といいます。

会社法第105条では、株主は以下の3つの権利を有していることが定められています。

- 剰余金の配当を受ける権利

- 残余財産の分配を受ける権利

- 株主総会における議決権

株主は、株主としての資格に基づく法律関係について、原則として、その有する株式の数に応じて平等の取り扱いを受けます(株主平等の原則)。ただし、上記の権利について、権利内容が異なる種類の株式を発行することも認められています(会社法第108条)。

株主の権利について何らの制限も受けない株式のことを普通株式といいます。

普通株式を所有する普通株主にとって、所有する株式数に応じて、どれだけの剰余金の配当を受けられるのかは重大な関心事です。また、会社の純資産額のうち、どれだけが普通株主に帰属するのかについても大きな関心を持っています。

そこで、昭和57年(1982年)の企業会計原則の改正に伴い、商法および証券取引法(現在は、会社法および金融商品取引法)に基づいて、普通株主に関する企業の成果を示すため、1株当たり当期純利益の開示が要求されました。また、普通株主に関する企業の財政状態を示すため、1株当たり純資産額の開示も要求されています。

普通株主に関する一会計期間における企業の成果を示す目的は、市場で流通する株式の多くが普通株式であり、また、同一企業の他の会計期間との経営成績の比較(時系列比較)および他企業との経営成績の比較(企業間比較)等を向上させるための情報の開示を行うことが、投資家の的確な投資判断に資すると考えられることにあります(1株当たり当期純利益に関する会計基準第37項)。

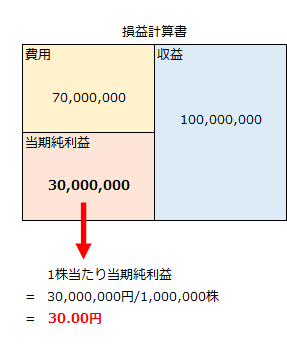

1株当たり当期純利益

1株当たり当期純利益は、損益計算書上の当期純利益を期中平均株式数で除して計算します。

例えば、損益計算書と期中平均株式数が以下の通りだった場合、1株当たり当期純利益は30.00円になります。

- 収益=100,000,000円

- 費用=70,000,000円

- 当期純利益=30,000,000円

- 期中平均株式数=1,000,000株

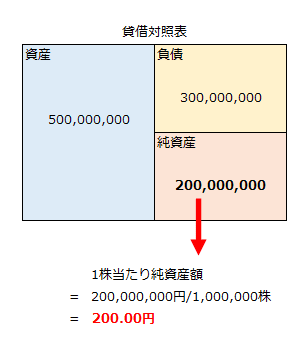

1株当たり純資産額

1株あたり純資産額は、貸借対照表の純資産額を期末の発行済株式数で除して計算します。

例えば、貸借対照表と期末の発行済株式数が以下の通りだった場合、1株当たり純資産額は200.00円になります。

- 資産=500,000,000円

- 負債=300,000,000円

- 純資産額=200,000,000円

- 期末の発行済株式数=1,000,000株

上記の1株当たり当期純利益および1株当たり純資産額の計算は簡略化したものです。以下のページから1株当たり当期純利益および1株当たり純資産額の具体的な計算について解説していきます。