普通株式以外の株式に係る1株当たり純資産額の計算

ここでは、普通株式以外の株式に係る1株当たり純資産額の計算について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)のx2年3月31日の貸借対照表の純資産の部の合計金額は500,000,000円で、その内訳は以下の通りです。

資本金=350,000,000円

利益剰余金=150,000,000円 - 甲社は、普通株式以外にも議決権制限株式を100,000株発行しています。資本金のうち議決権制限株式に係る部分は50,000,000円です。

- 議決権制限株式を有する株主は、剰余金の配当の決議についてのみ議決権を行使できます。利益配当金は、普通株式1株に対して議決権制限株式1.5(1株当たり)を支払います。ただし、普通株式よりも優先的ではありません。

- 残余財産の分配を行う場合には、資本金を超える残余財産の分配について、普通株式1に対し議決権制限株式1.5(1株当たり)を支払います。ただし、普通株式よりも優先的ではありません。

- 普通株式の発行済株式数は1,000,000株です。

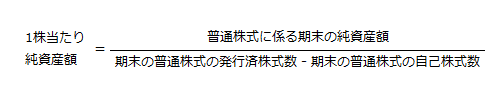

普通株式に係る1株当たり純資産額

普通株式に係る1株当たり純資産額は、以下の計算式で算定します。

普通株式に係る期末の純資産額

普通株式に係る期末の純資産額は、貸借対照表の純資産の部の合計額から以下の金額を控除した金額となります。

- 新株式申込証拠金

- 自己株式申込証拠金

- 普通株式よりも配当請求権または残余財産分配請求権が優先的な株式の払込金額(当該優先的な株式に係る資本金および資本剰余金の合計額)

- 当該会計期間に係る剰余金の配当であって普通株主に関連しない金額

- 新株予約権

- 非支配株主持分(連結財務諸表の場合)

本事例では、議決権制限株式が発行されています。したがって、議決権制限株式の払込金額50,000,000円と利益剰余金のうち議決権制限株式に対する残余財産相当額は普通株主に帰属しません。

利益剰余金のうち議決権制限株式に対する残余財産相当額

残余財産の分配は、利益剰余金を普通株式1に対し議決権制限株式1.5(1株当たり)の比率で行います。

議決権制限株式は100,000株発行しているので、普通株式に換算すると150,000株に相当します。

- 普通株式に換算した場合の議決権制限株式の発行済株式数

=100,000株×1.5

=150,000株

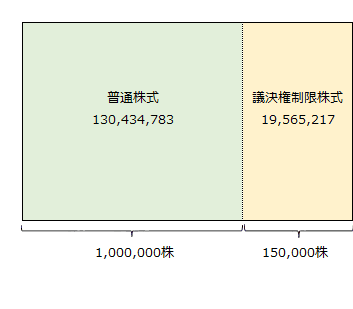

したがって、利益剰余金150,000,000円は、1,000,000株:150,000株の比率で普通株式と議決権制限株式とに配分します。

- 利益剰余金のうち議決権制限株式に帰属する金額

=150,000,000円×150,000株/(1,000,000株+150,000株)

=19,565,217円

普通株式と議決権制限株式に配分した利益剰余金を図示すると以下の通りです。

1株当たり純資産額

以下の計算より、普通株式に係る1株当たり純資産額は430.43円です。

- 普通株式に対する1株当たり純資産額

=(500,000,000円-50,000,000円-19,565,217円)/1,000,000株

=430,434,783円/1,000,000株

=430.43円

議決権制限株式に係る1株当たり純資産額

資本金のうち50,000,000円と利益剰余金のうち19,565,217円の合計69,565,217円が議決権制限株式に帰属します。

よって、以下の計算より、議決権制限株式に対する1株当たり純資産額は695.65円になります。

- 議決権制限株式に対する1株当たり純資産額

=(50,000,000円+19,565,217円)/100,000株

=69,565,217円/100,000株

=695.65円