潜在株式調整後1株当たり当期純利益の算定

1株当たり当期純利益は、当期純利益を発行済株式数を基に計算した期中平均株式数で除して算定します。

しかし、将来、株式を発行する予定がある場合にも発行済株式数を基に算定した1株当たり当期純利益を開示するだけで良いのでしょうか。

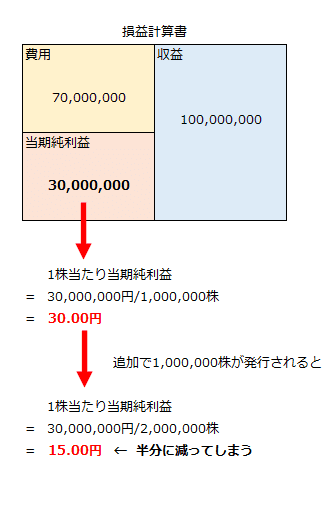

例えば、当期の損益計算書の収益、費用、当期純利益が以下の通りだったとします。

- 収益=100,000,000円

- 費用=70,000,000円

- 当期純利益=30,000,000円

仮に期中平均株式数が1,000,000株だった場合、1株当たり当期純利益は30.00円となります。

- 1株当たり当期純利益

=30,000,000円/1,000,000株

=30.00円

しかし、将来、発行が予定されている株式が1,000,000株あった場合、新株が発行されると、発行済株式数が2,000,000株となり、1株当たり当期純利益は、半分の15.00円に下がってしまいます。

- 新株が発行された場合の1株当たり当期純利益

=30,000,000円/(1,000,000株+1,000,000株)

=15.00円

例えば、太郎君のコップには果汁100%のオレンジジュースが200ml入っており、花子さんのコップには果汁50%のオレンジジュースが200ml入っていたとします。2人のオレンジジュースをいったん大きなグラスに移してかき混ぜ、再び、2人のコップに200mlずつオレンジジュースを戻した場合、太郎君のオレンジジュースは、果汁100%から75%に薄まってしまいます。

このように太郎君のオレンジジュースが薄まることを希薄化といい、1株当たり当期純利益の算定においても希薄化効果を有する潜在株式がある場合には、潜在株式調整後1株当たり当期純利益を開示することを金融商品取引法が定めています。

潜在株式

潜在株式とは、その保有者が普通株式を取得することができる権利もしくは普通株式への転換請求権またはこれらに準じる権利が付された証券または契約をいいます(1株当たり当期純利益に関する会計基準第9項)。

潜在株式が希薄化効果を有する場合、潜在株式調整後1株当たり当期純利益は、普通株式に係る当期純利益に希薄化効果を有する各々の潜在株式に係る当期純利益調整額(当期純利益調整額)を加えた合計額を、普通株式の期中平均株式数に希薄化効果を有する各々の潜在株式に係る権利の行使を仮定したことによる普通株式の増加数(普通株式増加数)を加えた合計株式数で除して算定します(同会計基準21項)。計算式を示すと以下のようになります。

潜在株式の具体例は、ワラントや転換証券で、潜在株式が複数存在する場合は、最大希薄化効果を反映した潜在株式調整後1株当たり当期純利益を算定しなければなりません(同会計基準第22項)。

潜在株式調整後1株当たり当期純利益の開示は、当該潜在株式が希薄化効果を有する場合に要求されます。1株当たり当期純損失は、潜在株式に係る権利の行使を仮定することにより算定した額が、当該1株当たり当期純損失を上回る場合でも、希薄化効果を有しないものとして扱います(同会計基準第52項)。

よって、以下の場合は、その旨を開示し、潜在株式調整後1株当たり当期純利益の開示は行いません(同会計基準第23項)。

- 潜在株式が存在しない場合

- 潜在株式が存在しても希薄化効果を有しない場合

- 1株当たり当期純損失の場合

潜在株式調整後1株当たり当期純利益は、以下の各場合に算定することになります。

- ワラントが存在する場合

- 転換証券が存在する場合

- 条件付発行可能普通株式が存在する場合

- 条件付発行可能潜在株式が存在する場合

- 子会社または関連会社の発行する潜在株式が存在する場合

- 親会社が発行する子会社等の潜在株式が存在する場合

ワラントが存在する場合

ワラントとは、その保有者が普通株式を取得することのできる権利またはこれに準じる権利をいい、例えば、新株予約権が含まれます(1株当たり当期純利益に関する会計基準第10項)。

普通株式の期中平均株価とワラントの行使価格との関係が以下の場合、当該ワラントがすべて行使されたと仮定して算定した潜在株式調整後1株当たり当期純利益は、1株あたり当期純利益を下回るため、当該ワラントは希薄化効果を有することになります(同会計基準第24項)。

普通株式の平均株価 > ワラントの行使価格

潜在株式調整後1株当たり当期純利益を算定するにあたり、ワラントの希薄化効果を反映させる方式としては、無調整方式、自己株式方式、利益調整方式が考えられます(同会計基準第56項)。

無調整方式

期末の株価が行使価格を上回る場合、ワラントが行使されたと仮定するが、行使による入金額の使途は考慮しない方式。

自己株式方式

期中平均株価が行使価格を上回る場合、ワラントが行使されたと仮定し、また、行使による入金額は、自己株式の買受に用いたと仮定する方式。

利益調整方式

期中平均株価が行使価格を上回る場合、ワラントが行使されたと仮定し、また、行使による入金額は、例えば、国債への投資または負債の返済に用いたと仮定する方式。

1株当たり当期純利益に関する会計基準では、自己株式方式を採用しています。その理由は以下の通りです(同会計基準第56項)。

- 潜在株式調整後1株当たり当期純利益の目的が、1株当たり当期純利益と同様に、企業の成果を示すことであり、それは過去の情報として算定することであるため期末の時点のみの株式数および時価を考慮することは適当ではないこと。

- 行使による入金額の使途は一概には決められないため自己株式の買受に用いたと仮定することにも一定の合理性があること。

- 自己株式方式は比較的簡便で客観的であること。

- 国際的な会計基準でも採用されていること。

自己株式方式による普通株式増加数の計算

自己株式方式で普通株式増加数を計算するには、まず、ワラントがすべて行使された際に受け取る資金を使って、期中平均株価で普通株式を買い受けたと仮定します。

例えば、ワラントの行使価格、期中平均株価、ワラントの数、ワラントがすべて行使された場合の普通株式の発行数が以下の通りだったとします。

- ワラントの行使価格=120円

- 期中平均株価=150円

- ワラントの数=1,000個

- 普通株式の発行数=1,000株

この場合、ワラントがすべて行使された場合の入金額は120,000円です。

- ワラントがすべて行使された場合の入金額

=120円×1,000個

=120,000円

次に入金額120,000円を使って、自己株式を期中平均株価150円で800株取得したと仮定します。

- 取得する自己株式数

=120,000円/150円

=800株

普通株式800株は、ワラントを行使した新規株主に引き渡し、不足分の普通株式200株を新たに発行すると仮定します。

- 普通株式の新規発行数

=1,000株-800株

=200株

よって、ワラントがすべて行使された際の普通株式増加数は200株になります。

ワラントが期首または発行時においてすべて行使されたと仮定

自己株式方式で、普通株式増加数を算定する場合、希薄化効果を有するワラントが期首または発行時においてすべて行使されたと仮定します(1株当たり当期純利益に関する会計基準第26項(1))。

期中平均株価が行使価格を上回る場合に期中平均株価で自己株式の買受を行うと仮定するためには、期首にワラントが行使され、この入金額を用いて期中に平均的に自己株式を買い受けたと仮定することが、自己株式方式として適当だからです(同会計基準第56項)。

ストック・オプションの取扱い

ストック・オプションのうち一定期間の勤務後に権利が確定するものは、希薄化効果を有する場合には、行使期間が開始していなくとも、普通株式増加数の算定上、付与された時点からすでに行使期間が開始したものとして取り扱います。この場合、権利の行使により払い込まれると仮定された場合の入金額に、ストック・オプションの公正な評価額のうち、将来企業に提供されるサービスに係る分を含めることになります(1株当たり当期純利益に関する会計基準の適用指針第22項)。

単に時間の経過ではなく、一定の利益水準や株価水準の達成などの条件が付されている場合には、条件付発行可能潜在株式として取り扱います(同適用指針第53項)。

転換証券が存在する場合

転換証券とは、普通株式への転換請求権もしくはこれに準じる権利が付された金融負債(転換負債)または普通株式以外の株式(転換株式)をいいます(1株当たり当期純利益に関する会計基準第11項)。転換証券の具体例は、一括法で処理されている新株予約権付社債や一定の取得請求権付株式が含まれます。

1株当たり当期純利益と転換証券に関する当期純利益調整額を普通株式増加数で除して算定した増加普通株式1株当たりの当期純利益調整額との関係が以下の場合、当該転換証券がすべて転換されたと仮定することにより算定した潜在株式調整後1株当たり当期純利益は、1株当たり当期純利益を下回るため、当該転換証券は希薄化効果を有することになります(同会計基準第27項)。

1株当たり当期純利益 > 増加普通株式1株当たりの当期純利益調整額

なお、当期純利益調整額は、以下の金額とします(同会計基準第29項)。

- 転換負債に係る当期の支払利息の金額、社債金額よりも低い価額または高い価額で発行した場合における当該差額に係る当期償却額および利払いに係る事務手数料等の費用の合計額から、当該金額に課税されたと仮定した場合の税額相当額を控除した金額

- 転換株式について、1株当たり当期純利益を算定する際に当期純利益から控除された当該株式に関連する普通株主に帰属しない金額

上記「1」を計算式で表すと以下のようになります。

(社債利息+社債発行差金の償却額+事務手数料)×(1-法定実効税率)

上記「2」の具体例には、転換株式に支払われる優先配当があります。

潜在株式調整後1株当たり当期純利益を算定するにあたり、転換証券の希薄化効果を反映させる方式には、期末転換仮定方式、転換仮定方式、修正転換仮定方式があります(同会計基準第58項)。

期末転換仮定方式

期末の株価が行使価格を上回る場合、転換証券が普通株式に転換されたと仮定する方式。

転換仮定方式

1株当たり当期純利益が転換証券に関する増加普通株式1株当たりの当期純利益調整額を上回る場合、転換証券が期首に普通株式に転換されたと仮定する方式。結果として、転換証券は当期に存在しなかったものとみなします。

修正転換仮定方式

1株当たり当期純利益が転換証券に関する増加普通株式1株当たりの当期純利益調整額を上回り、かつ、期末の株価が行使価格を上回る場合、転換証券が期首に普通株式に転換されたと仮定する方式。結果として、転換証券は当期に存在しなかったものとみなします。

1株当たり当期純利益に関する会計基準では、転換仮定方式を採用しています。その理由は以下の通りです(同会計基準第58項)。

- 潜在株式調整後1株当たり当期純利益の算定目的は、1株当たり当期純利益と同様に、企業の成果を示すことであり、それは過去の情報として算定し開示することである。

- 期末転換仮定方式と修正転換仮定方式は、期末の時点の時価のみを考慮し適切ではない。

- 転換仮定方式は、国際的な会計基準でも採用されている。

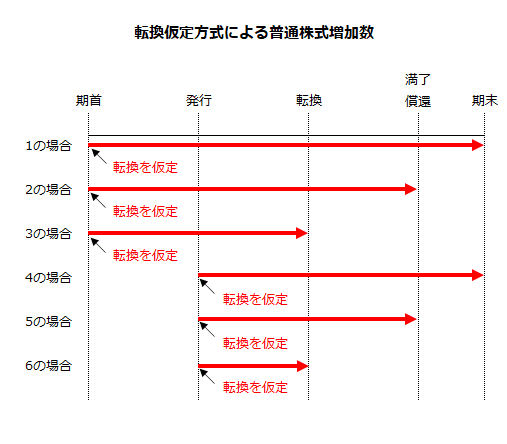

転換仮定方式による普通株式増加数の計算

転換仮定方式による普通株式増加数は、以下によって算定した普通株式の合計とします(1株当たり当期純利益に関する会計基準第30項)。

- 希薄化効果を有する転換証券が期首に存在する場合、期首において転換されたと仮定した場合に発行される普通株式数

- 「1」の場合で、転換請求期間が期中に満了した部分または期中に償還した部分について、期首から当該満了時または償還時までの期間に応じた普通株式数

- 「1」の場合で、期中に転換された部分については、期首から当該転換時までの期間に応じた普通株式数

- 希薄化効果を有する転換証券が期中に発行された場合は、発行時においてすてべ転換されたと仮定し算定した当該発行時から期末までの期間に応じた普通株式数

- 「4」の場合で、転換請求期間がその後の期中に満了した部分またはその後の期中に償還した部分については、発行時から当該満了時または償還時までの期間に応じた普通株式数

- 「4」の場合で、その後の期中に転換された部分については、発行時から当該転換時までの期間に応じた普通株式数

上記「1」から「6」を図示すると以下のようになります。

条件付発行可能普通株式が存在する場合

条件付発行可能普通株式とは、特定の条件(ただし、単に時間の経過により条件が達成される場合を除く。)を満たした場合に普通株式を発行することとなる証券または契約をいいます(1株当たり当期純利益に関する会計基準の適用指針第4項)。

各々の条件付発行可能普通株式が希薄化効果を有する場合、潜在株式調整後1株当たり当期純利益の算定にあたっては、普通株式増加数を普通株式の期中平均株式数に加えます(同適用指針第28項)。

普通株式増加数は、希薄化効果を有する条件付発行可能普通株式が期末までにはその条件を満たさないが、期末を条件期間末としたときに当該条件を満たす場合には、ワラントが存在する場合(1株当たり当期純利益に関する会計基準第26項(1))と転換証券が存在する場合(同会計基準第30項)に準じて算定します。

条件付発行可能潜在株式が存在する場合

条件付発行可能潜在株式とは、特定の条件(ただし、単に時間の経過により条件が達成される場合を除く。)を満たした場合に潜在株式を発行することとなる証券または契約をいいます(1株当たり当期純利益に関する会計基準の適用指針第5項)。例えば、行使制限条項が付された新株予約権が含まれます。

各々の条件付発行可能潜在株式が希薄化効果を有する場合、潜在株式調整後1株当たり当期純利益の算定にあたっては、当期純利益調整額を普通株式に係る当期純利益に加え、普通株式増加数を普通株式の期中平均株式数に加えます(同適用指針第30項)。

当期純利益調整額は、希薄化効果を有する条件付発行可能潜在株式が、期末までに条件を満たさないが、期末を条件期間末としたときに当該条件を満たす場合に発行されると仮定した転換証券について、転換証券が存在する場合(1株当たり当期純利益に関する会計基準第29項)に準じて算定します(1株当たり当期純利益に関する会計基準の適用指針第31項)。

また、普通株式増加数は、下記の「1」および「2」によって算定された普通株式数の合計とします(同適用指針第32項)。

- 希薄化効果を有する条件付発行可能潜在株式が期末までに条件を満たした場合であっても、当該潜在株式に係る権利が未だ行使されていない場合には、潜在株式に含め、ワラントが存在する場合と転換証券が存在する場合(1株当たり当期純利益に関する会計基準第24項から第30項)に準じて算定した普通株式数

- 希薄化効果を有する条件付発行可能潜在株式が期末までにはその条件を満たさないが、期末を条件期間末としたときに当該条件を満たす場合には、潜在株式に含め、ワラントが存在する場合と転換証券が存在する場合(同会計基準第24項から第30項)に準じて算定した普通株式数

子会社または関連会社の発行する潜在株式が存在する場合

連結財務諸表を作成する際には、子会社または関連会社(子会社等)の発行する潜在株式が存在する場合についても留意しなければなりません。

子会社等の潜在株式に係る権利の行使を仮定することにより、親会社の持分比率が変動し、その結果、連結上の当期純利益が減少する場合、当該潜在株式は潜在株式調整後1株当たり当期純利益の算定にあたって考慮しなければなりません(1株当たり当期純利益に関する会計基準の適用指針第33項)。

子会社等が、親会社の普通株式に転換可能な潜在株式を発行し、その権利の行使を仮定することにより希薄化する場合には、連結上の潜在株式調整後1株当たり当期純利益の算定にあたり、親会社の潜在株式に含める必要があります(同適用指針第33項なお書き)。

親会社が発行する子会社等の潜在株式が存在する場合

連結財務諸表を作成する際には、親会社が発行する子会社等の潜在株式が存在する場合についても留意しなければなりません。

親会社が発行する子会社等の普通株式に転換等の可能な潜在株式について、その権利の行使を仮定することにより、親会社の持分比率が変動し、その結果、連結上の当期純利益が減少する場合、当該潜在株式は、連結上の潜在株式調整後1株当たり当期純利益の算定にあたって考慮しなければなりません(1株当たり当期純利益に関する会計基準の適用指針第33項)。