潜在株式が複数存在する場合の潜在株式調整後1株当たり当期純利益の計算

ここでは、潜在株式が複数存在する場合の潜在株式調整後1株当たり当期純利益の計算について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)のx1年4月1日からx2年3月31日までの当期純利益は、200,000,000円です。

- 新株予約権を200,000個発行しています。新株予約権がすべて行使されたと仮定した場合の普通株式の発行数は200,000株です。行使価格は100円、期中平均株価は130円です。

- 配当優先株式(非累積型)を100,000株発行しています。x1年度末日を基準日とする剰余金の配当に係る優先配当額は500,000円です。配当優先株式は1株につき普通株式1株に転換可能です。

- 転換社債型新株予約権付社債(一括法で処理)を24,000,000円発行しています。転換価格は80円で、すべて転換されたと仮定した場合の普通株式の発行数は300,000株です。なお、x1年度の当該転換社債型新株予約権付社債についての支払利息は480,000円です。

- 普通株式の期中平均株式数および期末の発行済株式数は、5,000,000株です。

- 法人税等の法定実効税率は30%とします。

1株当たり当期純利益の計算

1株当たり当期純利益は、損益計算書上の当期純利益から普通株主に帰属しない金額を差し引いた普通株主に係る当期純利益を普通株式の期中平均株式数で除して計算します。

配当優先株式に支払われる優先配当額500,000円は、普通株主に帰属しない金額となるので、損益計算書上の当期純利益から差し引く必要があります。

よって、以下の計算より、1株当たり当期純利益は39.90円です。

- 1株当たり当期純利益

=(200,000,000円-500,000円)/5,000,000株

=199,500,000円/5,000,000株

=39.90円

潜在株式調整後1株当たり当期純利益の計算

潜在株式が複数存在する場合は、最大希薄化効果を反映した潜在株式調整後1株当たり当期純利益を算定しなければなりません(1株当たり当期純利益に関する会計基準第22項)。

そのため、まず、新株予約権、配当優先株式(転換株式)、転換社債型新株予約権付社債のそれぞれにつき、希薄化効果を有しているかどうか確認する必要があります。

なお、潜在株式調整後1株当たり当期純利益は、以下の計算式で算定します。

希薄化の検討

新株予約権

新株予約権の行使価格は100円、期中平均株価は130円なので、新株予約権がすべて行使されたと仮定することにより算定した潜在株式調整後1株当たり当期純利益は、1株当たり当期純利益を下回るため、当該新株予約権は希薄化効果を有しています(1株当たり当期純利益に関する会計基準第24項)。

次に新株予約権の普通株式増加数を計算します。

新株予約権200,000個がすべて行使されたと仮定した場合、200,000株が株主に交付されます。行使価格が100円なので、払い込みを仮定した入金額は20,000,000円です。

- 払い込みを仮定した入金額

=100円×200,000株

=20,000,000円

払い込みを仮定した入金額20,000,000円で自己株式を取得したと仮定します。期中平均株価が130円なので、取得を仮定した自己株式数は153,846株になります。

- 取得を仮定した自己株式数

=20,000,000円/130円

=153,846株

200,000株のうち自己株式153,846株を差し引いた46,154株が新規に発行すると仮定した株式数になります。

- 新規に発行すると仮定した株式数

=200,000株-153,846株

=46,154株

よって、新株予約権の増加普通株式1株当たりの当期純利益は0円になります。

- 増加普通株式1株当たりの当期純利益調整額

=当期純利益調整額/普通株式増加数

=0円/46,154株

=0.00円

配当優先株式

配当優先株式には、500,000円の優先配当が行われます。したがって、配当優先株式の当期純利益調整額は500,000円です。

普通株式増加数は、転換証券が期首または発行時においてすべて転換されたと仮定します(1株当たり当期純利益に関する会計基準第30項)。

配当優先株式1株につき普通株式1株に転換できるので、配当優先株式100,000株は、期首に普通株式100,000株に転換されたと仮定します。

よって、配当優先株式の増加普通株式1株当たりの当期純利益調整額は5.00円になります。

- 増加普通株式1株当たりの当期純利益調整額

=当期純利益調整額/普通株式増加数

=500,000円/100,000株

=5.00円

転換社債型新株予約権付社債

転換社債型新株予約権付社債について、480,000円の支払利息が計上されています。当期純利益調整額は、480,000円から税額を差し引いた336,000円になります。

- 当期純利益調整額

=480,000円×(1-0.3)

=336,000円

普通株式増加数は、転換証券が期首または発行時においてすべて転換されたと仮定します(1株当たり当期純利益に関する会計基準第30項)。

転換社債型新株予約権付社債が期首にすべて転換されたと仮定した場合、300,000株が発行されることになります。

よって、配当優先株式の増加普通株式1株当たりの当期純利益調整額は1.12円になります。

- 増加普通株式1株当たりの当期純利益調整額

=当期純利益調整額/普通株式増加数

=336,000円/300,000株

=1.12円

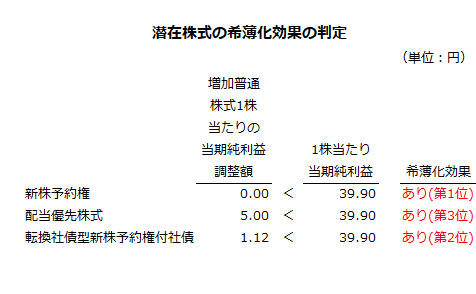

希薄化効果の判定

1株当たり当期純利益が、潜在株式の増加普通株式1株当たりの当期純利益調整額を上回っている場合には、当該潜在株式に希薄化効果が認められます。

新株予約権、配当優先株式、転換社債型新株予約権付社債に希薄化効果があるかどうかの判定は以下の通りです。

増加普通株式1株当たりの当期純利益調整額が低い順に希薄化効果が大きいと判定します。

本事例の希薄化効果は、新株予約権が第1位、転換社債型新株予約権付社債が第2位、配当優先株式が第3位となります。

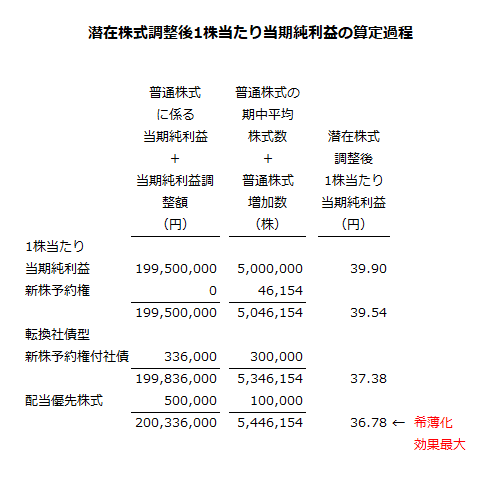

潜在株式調整後1株当たり当期純利益

本事例では、潜在株式が複数存在するので、希薄化効果が大きい順に潜在株式調整後1株当たり当期純利益を計算していき、最大希薄化効果を有する潜在株式調整後1株当たり当期純利益を求めます。

第1順位の新株予約権

普通株式に係る当期純利益が199,500,000円、当期純利益調整額が0円、普通株式の期中平均株式数が5,000,000株、新株予約権の普通株式増加数が46,154株です。

したがって、以下の計算より、新株予約権を考慮した潜在株式調整後1株当たり当期純利益は39.54円になります。

- 潜在株式調整後1株当たり当期純利益

=199,500,000円/(5,000,000株+46,154株)

=199,500,000円/5,046,154株

=39.54円

第2順位の転換社債型新株予約権付社債

第1順位の新株予約権を考慮した場合の普通株式に係る当期純利益と当期純利益調整額の合計額が199,500,000円、転換社債型新株予約権付社債の当期純利益調整額が336,000円、新株予約権を考慮した場合の普通株式の期中平均株式数と普通株式増加数の合計が5,046,154株、転換社債型新株予約権付社債の普通株式増加数が300,000株です。

したがって、以下の計算より、転換社債型新株予約権付社債を考慮した潜在株式調整後1株当たり当期純利益は37.38円になります。

- 潜在株式調整後1株当たり当期純利益

=(199,500,000円+336,000円)/(5,046,154株+300,000株)

=199,836,000円/5,346,154株

=37.38円

第3順位の配当優先株式

第2順位の転換社債型新株予約権付社債を考慮した場合の普通株式に係る当期純利益と当期純利益調整額の合計額が199,836,000円、配当優先株式の当期純利益調整額が500,000円、転換社債型新株予約権付社債を考慮した場合の普通株式の期中平均株式数と普通株式増加数の合計が5,346,154株、配当優先株式の普通株式増加数が100,000株です。

したがって、以下の計算より、配当優先株式を考慮した潜在株式調整後1株当たり当期純利益は37.38円になります。

- 潜在株式調整後1株当たり当期純利益

=(199,836,000円+500,000円)/(5,346,154株+100,000株)

=200,336,000円/5,446,154株

=36.78円

潜在株式調整後1株当たり当期純利益の算定

以上の計算から、第3順位の配当優先株式まで考慮した場合が最も希薄化効果が大きいので、潜在株式調整後1株当たり当期純利益は36.78円です。

なお、以上の計算過程を示すと以下のようになります。

本事例では、第3順位まで計算した潜在株式調整後1株当たり当期純利益が最も希薄化効果が大きくなりました。仮に第1順位で計算した潜在株式調整後1株当たり当期純利益が最大の希薄化効果を有している場合は、第1順位の潜在株式調整後1株当たり当期純利益を開示することになります。第2順位が最大の希薄化効果を有している場合は、第2順位の潜在株式調整後1株当たり当期純利益を開示します。

また、希薄化効果を有していない潜在株式は、潜在株式調整後1株当たり当期純利益の計算から除外しなければなりません。