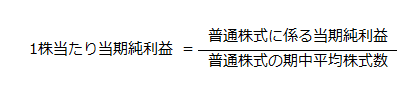

1株当たり当期純利益の算定

1株当たり当期純利益は、普通株式に係る当期純利益を普通株式の期中平均株式数で除して算定します(1株当たり当期純利益に関する会計基準第12項)。

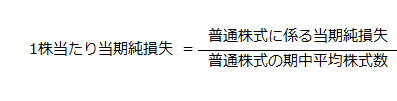

損益計算書上、当期純損失の場合にも、当期純利益の場合と同様に1株当たり当期純損失を算定します。

なお、連結財務諸表の場合は、当期純利益は親会社に帰属する当期純利益、当期純損失は親会社に帰属する当期純損失とします。

普通株式と同等の株式が存在する場合は、1株当たり当期純利益の算定上、それらを普通株式から区分して取り扱うことが困難であるため、1株当たり当期純利益を算定する際には、普通株式と同様に取り扱います(同会計基準第13項および第44項)。

普通株式と同等の株式は、普通株式より配当請求権が優先的ではなく、かつ、普通株式の配当請求権とは異なる内容の配当請求権に基づく金額を、あらかじめ定められた方法により算定できない株式をいい、例えば、以下が含まれます(1株当たり当期純利益に関する会計基準の適用指針第8項)。

- 普通株式より配当請求権が優先的ではないが、残余財産分配請求権は普通株式より優先的である株式

- 普通株式より配当請求権が優先的ではなく、残余財産分配請求権は普通株式より劣後的である株式

- 株主総会における議決権が制限されているため普通株式ではないが、普通株式より配当請求権が優先的ではない株式(例えば、議決権制限株式)

普通株式に係る当期純利益

1株あたり当期純利益の算定の際の普通株式に係る当期純利益は、損益計算書上の当期純利益から、剰余金の配当に関連する項目で普通株主に帰属しない金額(普通株主に帰属しない金額)を控除して算定します(1株当たり当期純利益に関する会計基準第14項)。

普通株主に帰属しない金額には、優先配当額などが含まれます(同会計基準第15項)。優先配当とは、配当優先株式における優先的な剰余金の配当であり、留保利益から行われるものをいいます(同会計基準第8項)。また、配当優先株式とは、普通株式よりも配当請求権(剰余金の配当を受ける権利)が優先的に認められる株式をいいます(同会計基準第7項)。

優先配当額には、累積型配当優先株式と非累積型配当優先株式に関するものがあります。

累積型配当優先株式は、優先配当が定められた優先配当額に達しないときの当該不足額が翌会計期間以降に優先的に支払われる配当優先株式です。一方、非累積型配当優先株式は、優先配当が定められた優先配当額に達しない場合でも、当該不足額は翌会計期間以降に支払われません。

累積型配当優先株式の場合

累積型配当優先株式の場合、1株当たり当期純利益の算定対象となる会計期間に係る要支払額を損益計算書上の当期純利益から控除します(1株当たり当期純利益に関する会計基準第16項(1))。

定められた優先配当額に達しないときの過年度の不足額は、過年度の1株当たり当期純利益の算定において反映されているため、当期の1株当たり当期純利益の算定において、当該不足額を考慮する必要はありません(同会計基準第46項)。したがって、普通株主に帰属しない金額に含まれる優先配当額は、当該会計期間に係る要支払額となります。

非累積型配当優先株式の場合

1株当たり当期純利益の算定対象となる会計期間に基準日が属する剰余金の配当を基礎として算定した額を普通株主に帰属しない金額として、損益計算書上の当期純利益から控除します(1株当たり当期純利益に関する会計基準第16項(2))。

普通株式の期中平均株式数

普通株式の期中平均株式数は、普通株式の期中平均発行済株式数から期中平均自己株式数を控除して算定します(1株当たり当期純利益に関する会計基準第17項)。

連結財務諸表において1株当たり当期純利益を算定する際には、自己株式数は、子会社および関連会社が保有する親会社等(子会社においては親会社、関連会社においては当該会社に対して持分法を適用する投資会社)の発行する普通株式のうち、親会社等の持分に相当する株式数を含めます(同会計基準第17項なお書き)。

期中平均株式数の具体的な計算

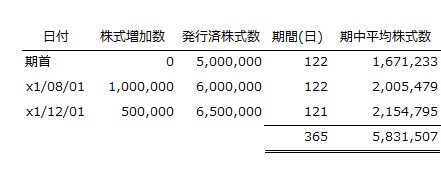

3月決算会社の甲社のx1年4月1日からx2年3月31日までの発行済株式数の状況は以下の通りです。

- 期首残高=5,000,000株

- x1年8月1日に新株発行=1,000,000株

- x1年12月1日に新株発行=500,000株

- 期首の自己株式残高は200,000株で、当期増減なし

期間を計算

期首の発行済株式数5,000,000株は、x1年4月1日からx1年7月31日まで変動がないので、期間は122日です。

x1年8月1日に1,000,000株発行したので、発行済株式数は6,000,000株に増加します。発行済株式数が6,000,000株の状況は、x1年8月1日からx1年11月30日までなので、その期間は122日です。

x1年12月1日に500,000株発行したので、発行済株式数は6,500,000株に増加します。発行済株式数が6,500,000株の状況は、x1年12月1日からx2年3月31日までなので、その期間は121日です。

したがって、1年間(365日)の期中平均発行済株式数は、以下のように計算できます。

- x1年4月1日からx1年7月31日まで

=5,000,000株×122日/365日

=1,671,233株 - x1年8月1日からx1年11月30日まで

=6,000,000株×122日/365日

=2,005,479株 - x1年12月1日からx2年3月31日まで

=6,500,000株×121日/365日

=2,154,795株 - 期中平均株式数

=1,671,233株+2,005,479株+2,154,795株

=5,831,507株

以上の計算を表にすると以下のようになります。

なお、自己株式については、期首から期末まで200,000株で変動がないので、期中平均自己株式数は200,000株です。

期中平均株式数

期中平均株式数は、期中平均発行済株式数から期中平均自己株式数を控除して計算するので、5,631,507株になります。

- 期中平均株式数

=5,831,507株-200,000株

=5,631,507株

1株当たり当期純利益の計算式

冒頭で1株当たり当期純利益の計算式を示しましたが、普通株主に帰属しない金額と普通株式の期中平均自己株式数を考慮すると、1株当たり当期純利益の計算式は以下のようになります。