1株当たり当期純利益および1株当たり純資産額の開示

財務諸表において、1株当たり当期純利益を開示する場合、当該金額の算定の基礎も注記しなければなりません(1株当たり当期純利益に関する会計基準第33項)。

また、財務諸表において、1株当たり純資産額を開示する場合には、当該金額の算定上の基礎を注記することが望ましいです(1株当たり当期純利益に関する会計基準の適用指針第40項)。

1株当たり当期純利益の注記

開示する1株当たり当期純利益または潜在株式調整後1株当たり当期純利益の算定上の基礎には、以下の事項が含まれます(1株当たり当期純利益に関する会計基準の適用指針第38項)。

- 損益計算書上の当期純利益、1株当たり当期純利益の算定に用いられた普通株式に係る当期純利益およびこれらの差額(普通株主に帰属しない金額)の主要な内訳

- 1株当たり当期純利益の算定に用いられた普通株式および普通株式と同等の株式の期中平均株式数の種類別の内訳

- 潜在株式調整後1株当たり当期純利益の算定に用いられた当期純利益調整額の主要な内訳

- 潜在株式調整後1株当たり当期純利益の算定に用いられた普通株式増加数の主要な内訳

- 希薄化効果を有しないため、潜在株式調整後1株当たり当期純利益の算定に含まれなかった潜在株式の概要

なお、他に同様の開示を財務諸表において行っている場合には、その旨をもって代えることができます(同適用指針第38項なお書き)。

希薄化効果を有しない潜在株式の取扱い

希薄化効果を有しないため、潜在株式調整後1株当たり当期純利益の算定に含まれなかった潜在株式の概要には、その旨、潜在株式の種類、潜在株式の数が含まれます(1株当たり当期純利益に関する会計基準の適用指針第39項)。

なお、他に同様の開示を財務諸表において行っている場合には、その旨の記載をもって代えることができます(同適用指針第39項なお書き)。

また、開示の対象となる株式には、潜在株式調整後1株当たり当期純利益の算定に含まれなかった条件付発行可能普通株式および条件付発行可能潜在株式も含まれます(同適用指針第39項また書き)。

株式併合または株式分割が行われた場合

当期に株式併合または株式分割が行われた場合には、その旨および表示期間の1株当たり当期純利益および潜在株式調整後1株当たり当期純利益を株式併合または株式分割が行われた場合の1株当たり当期純利益の算定の定め(1株当たり当期純利益に関する会計基準第30-2項および第30-3項)に従い算定している旨を注記します(同会計基準第31項)。

これは、当期に株式併合または株式分割が行われた場合、既存の普通株主に一律に影響するものであり、また、時系列比較を確保するため、表示する財務諸表のうち、最も古い期間の期首に当該株式併合または株式分割が行われたと仮定した場合における1株当たり当期純利益および潜在株式調整後1株当たり当期純利益を開示することが適当だからです(同会計基準第60項)。

また、当期の貸借対照表日後に株式併合または株式分割が行われた場合も、同様の注記を行います(同会計基準第31項また書き)。

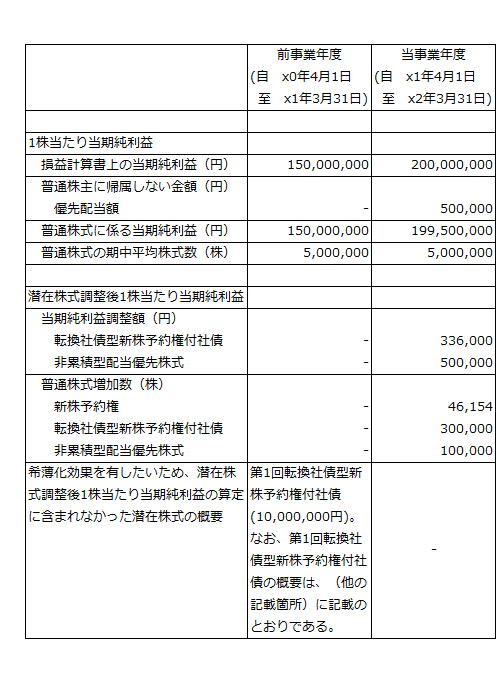

記載例

潜在株式が複数存在する場合の潜在株式調整後1株当たり当期純利益の計算の数値を用いて、1株当たり当期純利益および潜在株式調整後1株当たり当期純利益の算定上の基礎の記載例を示すと以下のようになります。なお、前事業年度については、架空の内容です。

1株当たり純資産額の注記

財務諸表において、1株当たり純資産額を開示する場合には、当該金額の算定上の基礎として以下の事項を注記することが望ましいです(1株当たり当期純利益に関する会計基準の適用指針第40項)。

- 貸借対照表上の純資産の部の合計額と1株当たり純資産額の算定に用いられた普通株式に係る期末の純資産額の差額(貸借対照表の純資産の部の合計額から控除する金額)の主要な内訳

- 1株当たり純資産額の算定に用いられた期末の普通株式の数の種類別の内訳

なお、他に同様の開示を財務諸表において行っている場合には、その旨の記載をもって代えることができます(同適用指針第40項なお書き)。

株式併合または株式分割が行われた場合

当期に株式併合または株式分割が行われた場合には、その旨および表示期間の1株当たり純資産額を株式併合または株式分割が行われた場合の1株当たり当期純利益の算定の定め(1株当たり当期純利益に関する会計基準第30-2項および第30-3項)に従い算定している旨を注記します(1株当たり当期純利益に関する会計基準の適用指針第41項)。

また、当期の貸借対照表日後に株式併合または株式分割が行われた場合も、同様の注記を行います(同会計基準第31項また書き)。

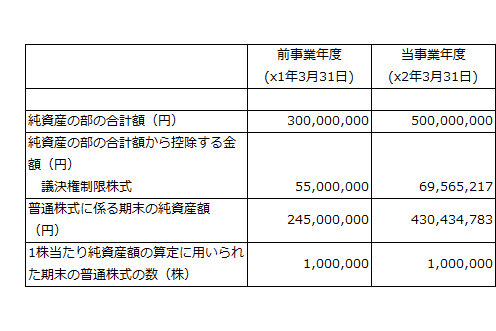

記載例

普通株式以外の株式に係る1株当たり純資産額の計算の数値を用いて、1株当たり純資産額の算定上の基礎の記載例を示すと以下のようになります。なお、前事業年度について、架空の内容です。