ワラントが存在する場合の潜在株式調整後1株当たり当期純利益の計算

ここでは、ワラントが存在する場合の潜在株式調整後1株当たり当期純利益の計算について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)のx1年4月1日からx2年3月31日までの当期純利益は、200,000,000円です。

- x1年7月1日に新株予約権200,000個を発行しました。新株予約権がすべて行使されたと仮定した場合の普通株式の発行数は200,000株です。行使価格は500円です。

- 新株予約権の行使を含む新株の効力発生日を払込期日としています。

- x1年10月1日に新株予約権50,000個が行使されたので、普通株式50,000株を新たに発行しました。x1年7月1日からx1年9月30日までの平均株価は800円です。

- 新株予約権の発行時(x1年7月1日)から期末(x2年3月31日)までの平均株価は850円です。

- 普通株式の発行済株式数の状況は以下の通りです。

期首残高=5,000,000株

x1年10月1日の新株予約権の行使=50,000株

期末残高=5,050,000株

1株当たり当期純利益の計算

1株当たり当期純利益は、普通株主に係る当期純利益を普通株式の期中平均株式数で除して計算します。

普通株式の期中平均株式数

期首の普通株式の発行済株式数は5,000,000株ですが、x1年10月1日に新株予約権が行使され50,000株が新たに発行されたので、期末の発行済株式数は5,050,000株になっています。

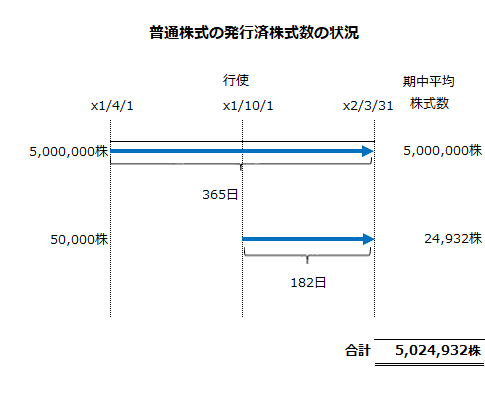

普通株式の発行済株式数の状況を図示すると以下のようになります。

期首の発行済株式数5,000,000株は、期末においても5,000,000株のままなので、期中平均株式数は5,000,000株です。

x1年10月1日に新株予約権が行使され発行された株式50,000株は、x2年3月31日までの182日間が発行後の期間となるので、期中平均株式数は、以下の計算より24,932株になります。

- 50,000株の期中平均株式数

=50,000株×182日/365日

=24,932株

したがって、普通株式の期中平均株式数は5,024,932株になります。

- 普通株式の期中平均株式数

=5,000,000株+24,932株

=5,024,932株

1株当たり当期純利益

以下の計算より、1株当たり当期純利益は39.80円です。

- 1株当たり当期純利益

=200,000,000円/5,024,932株

=39.80円

潜在株式調整後1株当たり当期純利益の計算

新株予約権の行使価格は500円、新株予約権発行後の期中平均株価が850円なので、新株予約権がすべて行使されたと仮定することにより算定した潜在株式調整後1株当たり当期純利益は、1株当たり当期純利益を下回るため、当該新株予約権は希薄化効果を有しています(1株当たり当期純利益に関する会計基準第24項)。

なお、潜在株式調整後1株当たり当期純利益は、以下の計算式で算定します。

本事例では、当期純利益調整額はないので、普通株式増加数を計算すれば、潜在株式調整後1株当たり当期純利益を求めることができます。

普通株式増加数

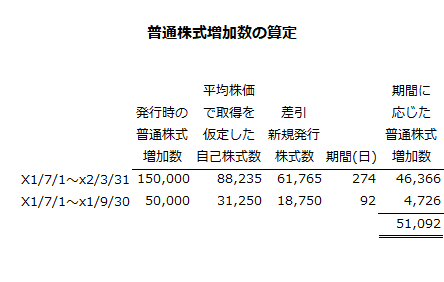

普通株式増加数を計算する前提として、希薄化効果を有する新株予約券(ワラント)が期首または発行時においてすべて行使されたと仮定します(1株当たり当期純利益に関する会計基準第26項(1))。

また、新規に発行する普通株式数は、上記の株式数から新株予約権の行使により払い込まれると仮定した場合の入金額を用いて新株予約券が存在する期間の平均株価にて普通株式を買い受けたと仮定した株式数を差し引いて算定します(同会計基準第26項(2))。

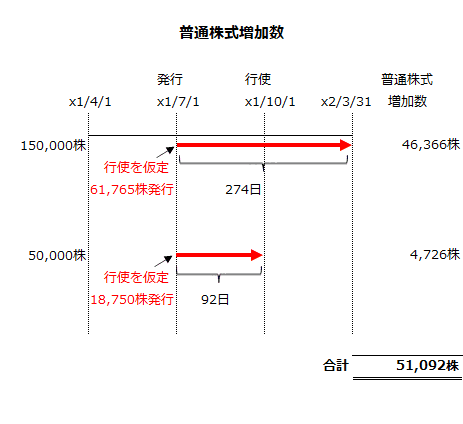

新株予約権150,000個の普通株式増加数

期末まで行使されなかった新株予約権150,000個(200,000個-50,000個)がすべて行使されたと仮定した場合、150,000株が株主に交付されます。行使価格が500円なので、払い込みを仮定した入金額は75,000,000円になります。

- 払い込みを仮定した入金額

=500円×150,000株

=75,000,000円

次に払い込みを仮定した入金額75,000,000円で自己株式を取得したと仮定します。x1年7月1日からx2年3月31日までの期中平均株価が850円なので、取得を仮定した自己株式数は88,235株になります。

- 取得を仮定した自己株式数

=75,000,000円/850円

=88,235株

150,000株のうち自己株式88,235株を差し引いた61,765株が新規に発行すると仮定した株式数になります。

- 新規に発行すると仮定した株式数

=150,000株-88,235株

=61,765株

最後にx1年7月1日からx2年3月31日までの274日間に応じた普通株式増加数を計算します。

- 期間に応じた普通株式増加数

=61,765株×274日/365日

=46,366株

新株予約権50,000個の普通株式増加数

x1年10月1日に行使された新株予約権50,000個がx1年7月1日に行使されたと仮定した場合、50,000株が株主に交付されます。行使価格が500円なので、払い込みを仮定した入金額は25,000,000円になります。

- 払い込みを仮定した入金額

=500円×50,000株

=25,000,000円

次に払い込みを仮定した入金額25,000,000円で自己株式を取得したと仮定します。x1年7月1日からx1年9月30日までの期中平均株価が800円なので、取得を仮定した自己株式数は31,250株になります。

- 取得を仮定した自己株式数

=25,000,000円/800円

=31,250株

50,000株のうち自己株式31,250株を差し引いた18,750株が新規に発行すると仮定した株式数になります。

- 新規に発行すると仮定した株式数

=50,000株-31,250株

=18,750株

最後にx1年7月1日からx1年9月30日までの92日間に応じた普通株式増加数を計算します。

- 期間に応じた普通株式増加数

=18,750株×92日/365日

=4,726株

新株予約権200,000個の普通株式増加数

以上より、新株予約権200,000個の普通株式増加数は51,092株になります。

- 新株予約権200,000個の普通株式増加数

=46,366株+4,726株

=51,092株

普通株式増加数の計算の流れを時系列で示すと以下の図のようになります。

また、普通株式増加数の算定の過程を表にすると以下のようになります。

潜在株式調整後1株当たり当期純利益

以下の計算より、潜在株式調整後1株当たり当期純利益は39.40円です。

- 潜在株式調整後1株当たり当期純利益

=当期純利益/(普通株式の期中平均株式数+普通株式増加数)

=200,000,000円/(5,024,932株+51,092株)

=200,000,000円/5,076,024株

=39.40円