当期に株式分割が行われた場合の1株当たり当期純利益の計算

ここでは、当期に株式分割が行われた場合の1株当たり当期純利益の計算について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)のx1年4月1日からx2年3月31日までの当期純利益は、200,000,000円です。

- 期首時点の普通株式の発行済株式数は5,000,000株です。

- x1年6月1日に時価発行増資を行い、1,000,000株を発行しています。

- x1年9月1日に50%の株式分割を行い、3,000,000株を発行しています。

- x1年12月1日に時価発行増資を行い、1,500,000株を発行しています。

- 期末の発行済株式数は10,500,000株です。

- 株式分割については基準日を効力発生日とします。また、時価発行増資については払込期日を効力発生日とします。

1株当たり当期純利益の計算

1株当たり当期純利益は、普通株式に係る当期純利益を普通株式の期中平均株式数で除して計算します。

株式分割の影響

株式分割が行われた場合、普通株式の期中平均株式数は、表示する財務諸表のうち、最も古い期間の期首に当該株式分割が行われたと仮定して計算します(1株当たり当期純利益に関する会計基準第30-2項)。

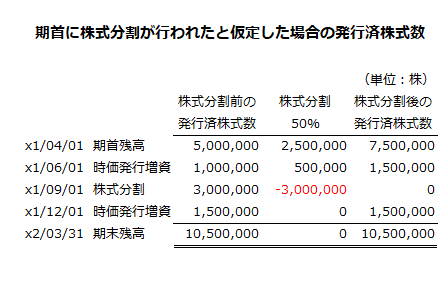

したがって、本事例では、x1年度期首、すなわちx1年4月1日に株式分割が行われたと仮定して、普通株式の期中平均株式数を計算することになります。

期首残高5,000,000株

期首残高の5,000,000株は、50%の株式分割が行われたことで7,500,000株に増加します。

- 期首残高5,000,000株の株式分割後の発行済株式数

=5,000,000株×(1+0.5)

=7,500,000株

x1年6月1日の時価発行増資1,000,000株

x1年6月1日の時価発行増資1,000,000株は、50%の株式分割が行われたことで1,500,000株に増加します。

- x1年6月1日の時価発行増資1,000,000株の株式分割後の発行済株式数

=1,000,000株×(1+0.5)

=1,500,000株

x1年12月1日の時価発行増資1,500,000株

x1年12月1日の時価発行増資1,500,000株は、x1年9月1日の株式分割後に発行されているので、発行済株式数を調整する必要はありません。

以上の計算をまとめると、株式分割の影響を調整した株式分割後の発行済株式数は以下のようになります。

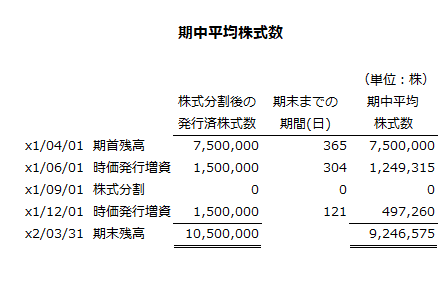

普通株式の期中平均株式数

株式分割後の発行済株式数から、普通株式の期中平均株式数を計算します。

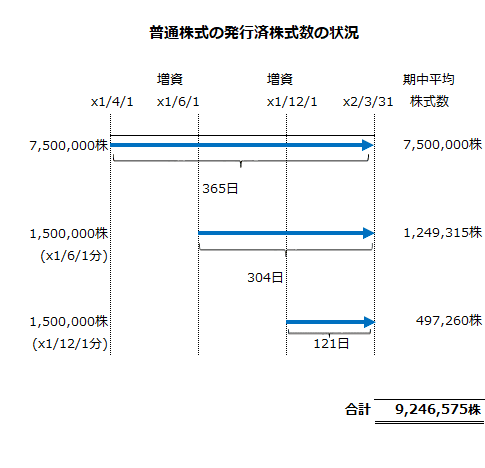

期首残高分の期中平均株式数

期首残高の7,500,000株(株式分割後)は、期末までの期間が365日なので、期中平均株式数も7,500,000株になります。

=7,500,000株

x1年6月1日増資分の期中平均株式数

x1年6月1日増資分の1,500,000株(株式分割後)は、期末までの期間が304日なので、期中平均株式数は1,249,315株になります。

=1,249,315株

x1年12月1日増資分の期中平均株式数

x1年12月1日増資分の1,500,000株は、期末までの期間が121日なので、期中平均株式数は497,260株になります。

=497,260株

以上の期中平均株式数の計算の流れを時系列で示すと以下の図のようになります。

また、普通株式の期中平均株式数の計算をまとめると以下のようになります。

1株当たり当期純利益

以下の計算より、1株当たり当期純利益は21.63円です。

- 1株当たり当期純利益

=200,000,000円/9,246,575株

=21.63円